亚马逊是目前美股市场上增长最快的超大型股票,基于多元化的业务领域,再加上市场对其适度的估值,使得它拥有更大的上涨空间。

全球新冠肺炎危机导致电商和云计算领域加速增长,亚马逊作为全球电子商务市场的领导者,将在一个较长的时间内从中受益。

从消费者的角度来看,亚马逊是必需品;从投资者的角度而言,亚马逊是成长型股票,是价值股。

以DCF法计算公允价值并将其与同行进行比较,我们得出的结论是,亚马逊至少还有50%的上行潜力,或许能够达到惊人的5000美元。

今年2月份,猛兽财经在对亚马逊(AMZN)的研究中,将计算得出后的亚马逊公允价值调整到了3348美元,我们认为亚马逊有67%的上涨潜力,当时亚马逊的股价约为2000美元。

自那以后,亚马逊的股票上涨了62%,目前约为3200美元;今年表现优异,迄今为止上涨65%,是超级大盘股中当之无愧的表现最好的股票。

基于今年前两个季度的业绩,我们是时候对亚马逊的公允价值进行重新审视了。

在本文中,我们将研究一下亚马逊最近的季度业绩,并讨论一下为何该股还有更大的上涨空间;此外,我们想详细介绍一下,我们是根据什么计算出每股5000美元的最新目标价的。

1. 季度业绩再次超出预期

根据第二季度财报,亚马逊公布的合并营收为889亿美元,同比增长40%。这甚至超过了亚马逊公司自己设定的18-28%的增长预期,比分析师普遍预期的76.2亿美元(约10%)高出了约810亿美元。

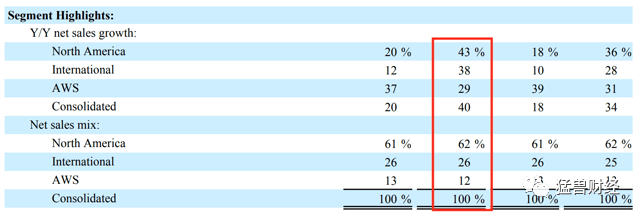

关于营收增长,可以这样说,亚马逊的每一个部门都对增长做出了特别强劲的贡献。北美市场的销售额同比增长43%,达到554亿美元(普遍预期为504亿美元)。与过去几个季度相比,亚马逊的国际市场增长相对较高,达到了227亿美元,增幅为38%(而市场普遍认为为197亿美元)。

亚马逊的国际业务也开始盈利,这表明该业务的规模正在变得越来越大。考虑到目前国际业务的规模还不到北美业务的一半,国际业务仍处于起步阶段,仍然具有很大的增长潜力。

目前按营收计算,AWS业务的营收为108亿美元,继续呈高两位数增长,略低于预期(普遍预期为110亿美元)。

但是AWS业务为亚马逊增加了许多知名客户,包括汇丰银行、一级方程式赛车锦标赛和德甲等,这应该会为亚马逊带来持续的收入增长。

考虑到全球云迁移仍处于起步阶段,尽管由于新冠肺炎危机的影响,迁移速度加快,考虑到亚马逊在云计算领域的全球领导地位,AWS业务也具有巨大的增长潜力。

下图展示了各细分市场的年增长率及其收入份额(见红色标记):

(截至2020年第二季度细分市场和收入份额的增长率。资料来源:二零二零年第二季报告)

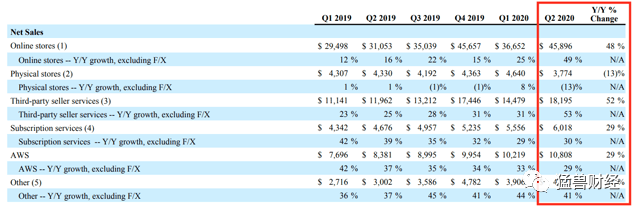

全球新冠的爆发和更多人采用电子商务,这导致了线上商店和第三方卖家服务的收入出现了异常高的增长,这也是驱动亚马逊收入增长的因素之一。在这种背景下,亚马逊表示,第二季度的在线零售销售额比去年同期增长了两倍。

值得一提的是,亚马逊的广告业务增长率为41%,非常稳定。这表明,亚马逊的广告业务目前远没有其他超大型公司的广告收入那么脆弱。

下图总结了具体收入组的结果(见红色标记)。

(按同类产品和服务分类的2020年第二季度增长率。资料来源:二零二零年第二季报告)

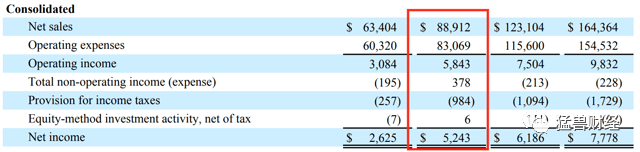

亚马逊的营业收入增长到58亿美元,同比增长87%(2019年第二季度为31亿美元)。而市场普遍预期30.1亿美元。。

亚马逊的净利润甚至翻了一番,达到52亿美元,而2019年第二季度为26亿美元;每股收益达到10.3美元,比分析师预期的价格高出8.8美元,大约是预期的7倍。

除了这些业务数据外,有一个因素值得注意。亚马逊今年第二季度在抗击新冠肺炎上的相关费用支出超过40亿美元,并向一线员工和合作伙伴提供了总计超过5亿美元的一次性支持。在这种情况下,第二季度能获得这样的业绩令人印象深刻,也侧面说明了亚马逊未来的增长潜力。

下图总结了过去一个季度的结果(见红色标记)。

(亚马逊2020年第二季度的合并业绩;资料来源:二零二零年第二季报告)

展望未来,亚马逊预计其营收将在870亿至930亿美元之间(市场普遍预期为864.4亿美元),同比增长24-33%。

此外,亚马逊预计2020年第三季度的营业收入为20亿至50亿美元(市场普遍预期为31亿美元;2019年第三季度为3.2美元),其中包括新增的20多亿美元与新冠肺炎危机相关的费用。

2. 亚马逊具有超50%的上升潜力

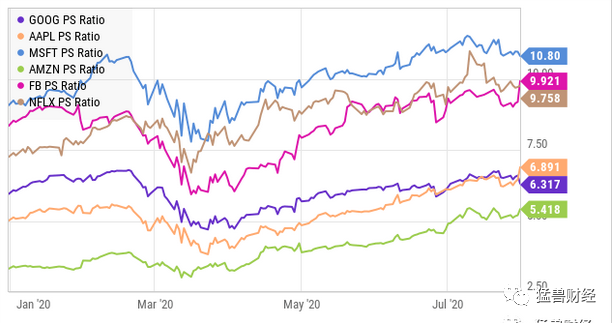

为了确定进一步的上涨潜力,我们比较了不同的大型股的P/S比率。如下图所示,亚马逊目前的P/S比率是同行组中最低的,只有5.4。远期市盈率甚至更低,为4.5倍。

值得注意的是,亚马逊最近一个季度的营收增长了40%,是同类企业中增长最快的一个。

如果苹果公司和Alphabet的估值差距缩小,那么亚马逊至少有50-55%的上涨潜力,相当于5000美元左右的股价(以目前约3200美元的股价计算)。

(亚马逊的P/S比率在同行组比较)

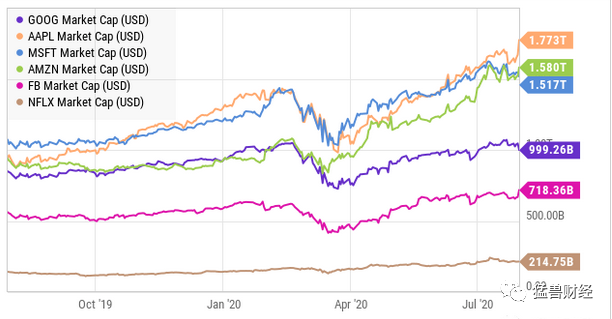

在市值方面,值得注意的是,亚马逊目前的市值为1.58万亿美元,仅次于苹果公司。不过,基于亚马逊两位数的高增长率,我们预计亚马逊很快就会占据领先地位。

(亚马逊在同业集团中的市值比较)

亚马逊不仅在营收增长方面令人印象深刻,在自由现金流增长方面也令人印象深刻。尽管与新冠肺炎危机有关的支出超过40亿美元,亚马逊当前季度的自由现金流仍然增长了约28%。

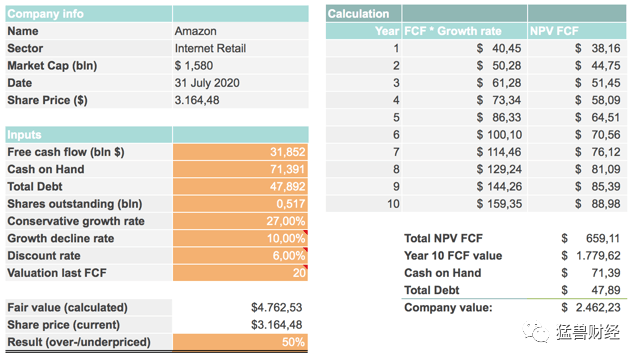

基于目前的数据,我们决定用DCF方法(贴现现金流估值)计算一个更新的公允价值。因为自由现金流在过去一直是不稳定的,为了保守估计,我们将每年增长率定为27%,其中包括自由现金流10%的增长率下降率。值得注意的是,分析师预计亚马逊的自由现金流在2021财年增长52%,在2022财年增长28%。

此外,我们为最后一个FCF(自由现金流)选择了20的倍数,因为我们更喜欢采用保守的估值方法。这一倍数几乎是亚马逊当前38.8倍数的一半,也远低于晨星公司提供的30.3的5年平均市盈率。

基于贴现现金流估值,我们计算得出亚马逊的公允价值为4,762.53美元,相当于低估了50%的股价。潜在市值约为2.5万亿美元(见下文计算)。

(公允价值计算)

3. 结论

总体看,2020年全球新冠肺炎危机和全球层面的经济封锁助推了亚马逊的增长,使亚马逊成为不断增长的电子商务领域的最大受益者之一。

市场早就预计亚马逊会成为潜在的受益者,因此亚马逊的股票今年迄今的表现亮眼,涨幅为65%,在大型股中表现最好。

亚马逊的国际业务和AWS业务仍处于起步阶段,具有巨大的增长潜力。此外,北美市场超过40%的增长率意味着仍有很大的增长潜力。

考虑到疫情仍在持续,亚马逊迟早会再次从中受益。

从消费者的角度看,只要消费者第一次体验到电子商务的简单性和好处,未来就有极大可能会继续使用这些服务。比如我们更喜欢在亚马逊或者其他线上平台购买生活用品,而不是去超市,以避免在收银台排队。

亚马逊从消费者的角度看是必需品,同时应该成为每个活跃投资者投资组合的核心。这既适用于增长型投资者,也适用于价值型投资者,可以说亚马逊是增长型和价值型投资的混合体。

根据其基本面和我们对其公允价值的计算,亚马逊股价的任何下跌都可能为(潜在的)投资者创造买入机会。即使股票看起来从根本上被低估了,即使股市总是会出现意想不到的事件、不能保证股价一定会上涨,但投资者最应该始终牢记,股价是不稳定的,不应该只受价格波动的影响,而是应该关注潜在的基本面因素。

同时,投资者也应该时刻关注自己的风险承受能力。可能给亚马逊股价带来压力的风险因素,包括:正在进行的反垄断调查、数字税务纠纷、数据收集背景下的调查,以及全球公共部门对数据安全的调查。这些都是投资者需要重点关注的。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A 股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

微信扫一扫

微信扫一扫