2021年5月28日,京东物流于香港联交所主板上市,股票代码为2618。京东物流上市公开发售价每股40.36港元,若不行使超额配股权,全球发售募集资金净额241.13亿港元。

其募集资金将用于重点布局一体化供应链,包括升级和扩展六大物流网络,开发与供应链解决方案和物流服务相关的先进技术,扩展一体化解决方案的广度和深度,帮助客户提升供应链效率和用户体验,降低运营成本等。

此次在香港上市,标志着京东物流进入新的发展阶段,也意味着京东物流已逐步成为中国物流标杆企业——顺丰控股的有力竞争对手。

顺丰控股与京东物流的物流模式有所差异,但各具特色

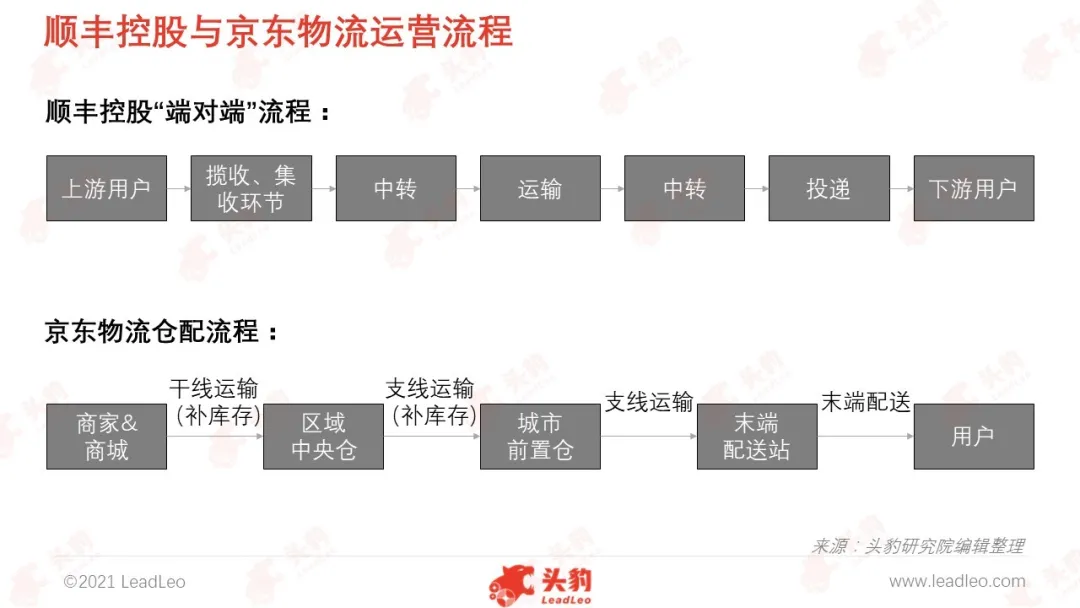

顺丰控股采取“端到端分拣中转”物流模式,依靠提高货运速度提升物流效率。顺丰控股属于第三方物流直营企业,可对全网络进行强有力的管控,总部掌握整体物流网络的关键环节及核心资源。

在关键环节方面,顺丰控股掌握关键环节,有助于其战略自上而下高度统一,保障自身战略和经营目标的实现,同时保持其经营的稳定性、可控性、规范性、合规性,从而提升客户的忠诚度及其品牌美誉度。

在核心资源方面,顺丰控股采用多样化的资源获取及运营模式,有效补充整体网络的灵活性与弹性拓展空间,持续延伸其服务范围。

京东物流采取“区域仓-前置仓-末端配送”的仓配模式,省略发件到分拣中心的流程,有助于提升物流效率。相较顺丰,京东物流的这些特点让其在仓储及配送、大件物品配送等业务更具优势,其可为用户提供一体化供应链服务。

此外,京东物流注重仓储的枢纽作用,通过在全中国构建多种仓储网络推动商家(包括自营商城和第三方商家)将货物运入仓库,使商品储存在离用户较近的地方,最终提高物流时效与用户体验。

2020年,京东集团通过京东物流处理的线上零售订单中,约90%可在下单当日或次日送达,其中超过60%的订单为211限时达(当天早上11点前下单,当日送达;当天晚上11点前下单,第二天下午3点前送达)。

顺丰控股与京东物流均已建立较为完善的物流基础设施

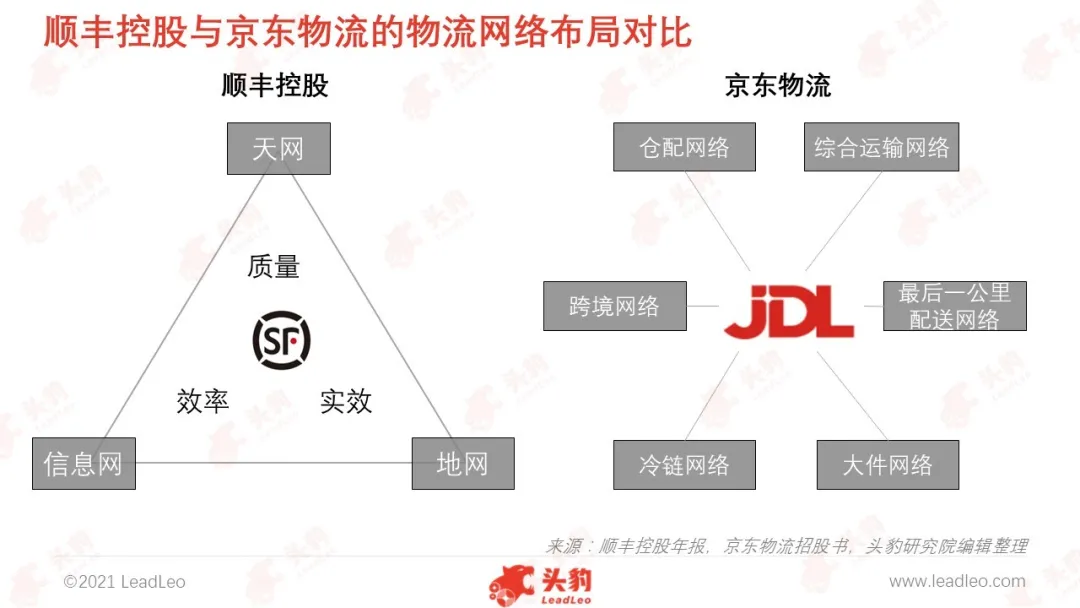

顺丰控股打造“天网+地网+信息网”三网合一的网络资源,是其未来业务快速发展的有力保障。

天网:在“全货机+散行+无人机”的天网体系下,顺丰控股拥有中国最大的货机机队。未来顺丰控股将以鄂州货运机场为中心,持续打造覆盖全中国、辐射全球的航空网络。在机场建成后,预计2025年其货邮吞吐量245万吨、旅客吞吐量100万人次,2030年货邮吞吐量330万吨、旅客吞吐量150万人次;

地网:顺丰控股对终端网点、中转分拨、运输等地面网络端到端进行强有力管控,确保服务网络的稳定性和执行力。同时其领先于行业的客服服务体系及服务策略,为用户提供有温度的服务,提升用户满意度;

信息网:顺丰控股通过大数据、区块链、智能设备、智慧服务、机器学习、人工智能等技术组成“信息网”。

京东物流已建立高度协同的六大网络(仓储网络、综合运输网络、配送网络、大件网络、冷链网络和跨境网络),基本覆盖中国所有地区、城镇及人口,为用户提供良好的服务体验,持续形成自身的竞争优势。

同时,京东物流通过建设完善的物流网络对关键基础设施进行控制及运营的同时,不断加强供应链网络,与行业参与者及全球合作伙伴的能力进行互补,为自身业务的长远发展奠定良好基础。

顺丰控股的快递快运业务总体优于京东物流

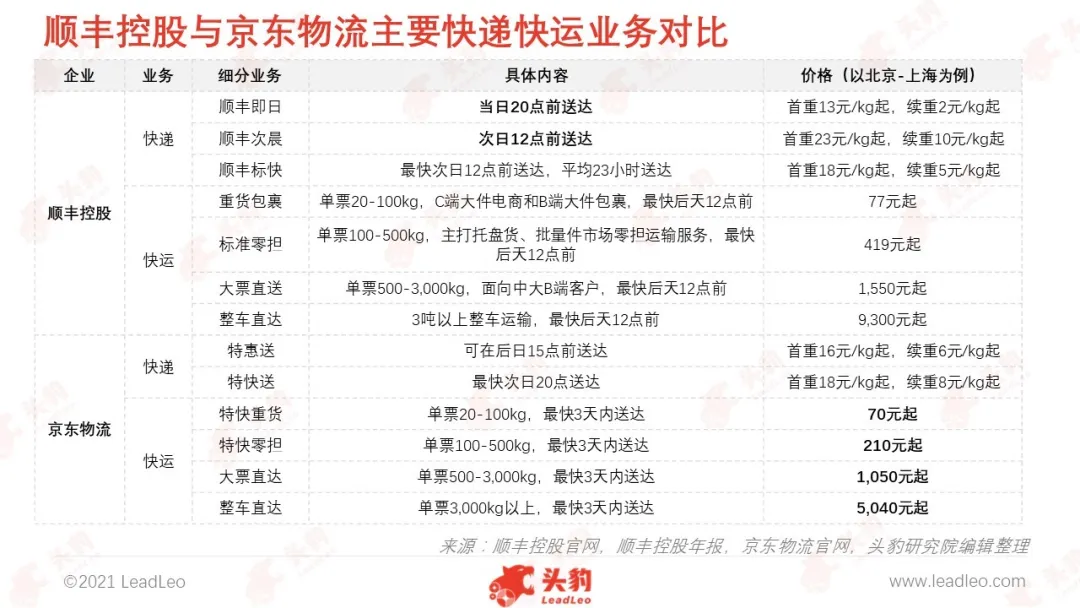

就价格、时效等方面看,顺丰控股的快递快运业务总体优于京东物流。

在价格方面,京东物流价格总体低于顺丰,以北京-上海20kg重货件为例,顺丰控股的首重77元起,而京东物流的70元起。虽然京东物流可依赖低价格获取一部分用户,但这也从侧面说明了顺丰控股的快递快运盈利能力总体强于京东物流。

在时效方面,顺丰控股的总体时效亦优于京东物流,以北京-上海的个人件为例,顺丰控股最快的是次日中午12点前送达,而京东物流的最快次日20点前送达。

其中,在时效快递方面,顺丰控股的时效快递(包括顺丰即日、顺丰次晨、顺丰标快)2020年营收为663.6亿元,同比上升17.4%。顺丰控股一方面结合细分场景、行业差异化需求,持续优化产品体系,提升体验以增强用户粘性,另一方面通过“资源投放+模式变革”,提升时效和服务优势,扩大自身竞争壁垒,预计未来顺丰控股在时效快递方面仍具有较强优势。

此外,京东物流自2018年以来推出个人快递件业务,其意在抢夺中高端时效个人件,进而实现全服务产品供给,但由于其个人件快递业务服务范围主要在北京、上海、广州等地区,远小于顺丰控股时效件的服务覆盖区域。

同时,由于顺丰控股自成立以来便提供个人快递件服务,积累了20余年的经验与资源,已占据个人件快递业务市场的主要份额,预计3年内京东物流的个人件业务暂时无法对顺丰个人件业务造成较大的冲击。

顺丰控股冷链业务强于京东物流

顺丰冷运依靠自身庞大的网络物流及领先的仓储服务冷库,支持业务发展,满足配送端的高质量物流服务。而京东物流主要打造从仓储到配送、线上到线下、硬件到软件的定制化解决方案,同时在冷链运输过程中运用物联网技术,保障运输产品质量。

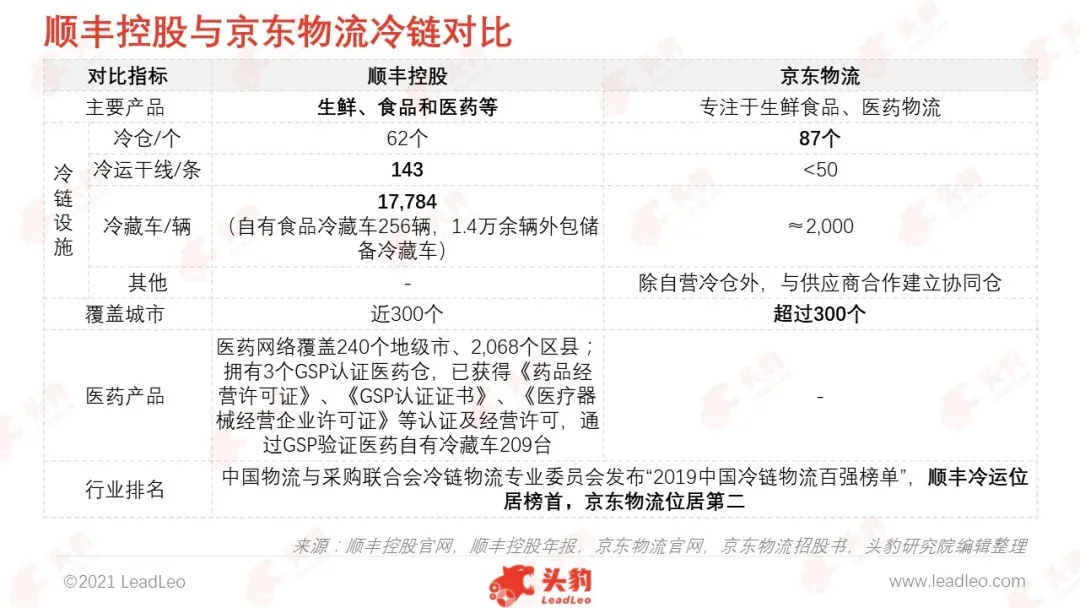

就冷链设施、医药产品、市场地位等角度看,顺丰冷运优于京东物流。在冷链设施方面,顺丰控股的冷运干线、冷藏车的配置优于京东物流,如顺丰控股拥有17,784辆冷藏车,京东物流仅有2,000辆左右。

京东物流的冷仓个数也略优于顺丰控股的,前者拥有87个冷仓,后者有62个食品冷仓。在医药产品方面,顺丰控股的医药网络已覆盖中国主要城市,同时拥有完善的经营许可相关证书,医药冷链能力处于行业领先地位,而京东物流由于医药冷链部分仍处于初步发展阶段,尚未披露相关数据。

在市场地位方面,顺丰冷运已连续两年位居中国物流与采购联合会冷链物流专业委员会发布的“中国冷链物流百强榜单”榜首,从这一角度看,京东物流的市场认可度尚不及顺丰控股。

深度见解:顺丰控股与京东物流未来均具有较大的增长潜力

就盈利能力、物流基础设施、配送服务、研发实力等方面而言,顺丰控股优于京东物流的:

盈利能力:2020年顺丰控股的总营收约是京东物流的2倍,且顺丰控股已实现正向净利润,而京东物流归母净利润仍处于亏损状态,顺丰控股盈利能力明显强于京东物流;

物流基础设施:顺丰控股已构建完善的“天网+地网+信息网”物流网络,可为用户提供高效、多场景的物流服务,而京东物流的“天网”构建尚待完善,顺丰控股的物流基础设施强于京东物流;

配送服务:顺丰控股拥有各种用工模式收派员约39万人,可有效保证物流时效性与服务质量。京东物流拥有超过19万名配送人员以及约5万名仓库工作人员的直营配送团队,有效支持京东的211限时达配送,顺丰控股配送服务总体强于京东物流;

研发实力:顺丰控股在人工智能、大数据、机器人、物联网、物流地图等科技前沿领域进行前瞻性布局,多个领域已处于行业领先地位。京东物流持续加强数字化、自动化的布局,以提升供应链效率,2020年京东商城的订单约90%可实现当日或次日送达,京东物流研发实力总体强于顺丰控股。

此外,在发展潜力方面,对顺丰控股而言,鄂州机场的建设将有利于提升其业务覆盖范围,使其规模效应进一步增强。

对京东物流而言,其收入来自京东商城以及第三方物流服务,而京东商城的产品与物流服务均较为优质。随着居民生活水平提升,其将追求质量更高的服务,预计京东商城仍有较大的发展潜力,京东物流可随之获得较好发展。总体而言,二者未来均具有较好的发展潜力。

重点关注企业

通过深度研究中国物流行业内优质企业,头豹建议重点关注顺丰控股[002352.SZ]、京东物流[02618.HK]、中通快递[02057.HK]。

本文援引于报告《2021年顺丰控股与京东物流对比研究报告》,首发于头豹科技创新网。如需阅读完整版报告,请前往头豹官网。

微信扫一扫

微信扫一扫