大家打开这篇文章,首先,我建议你立即停掉手中所有的借呗、金条,微粒贷等诸多网贷,因为这些会直接毁掉你的银行超低息贷款,影响房贷!

不信?请好好阅读下文!

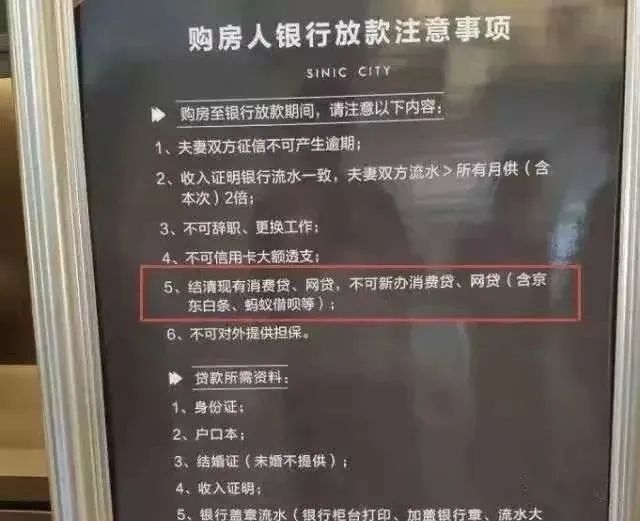

这条信息需要注意:某售房中心门口贴出贷款注意事项,其中一条历历在目:“结清现有消费贷、网贷,不可新办消费贷,网贷(含京东白条、蚂蚁借呗等)”

(朋友圈截图)

支付宝,微信,京东是大家最常用的几个生活app,很多人相信大品牌大平台就肆无忌惮的申请,总以为没事。但往往你用了支付宝的借呗,京东的金条,微信的微粒贷却都上了征信,不信?下面我亲测举证一下:

01.

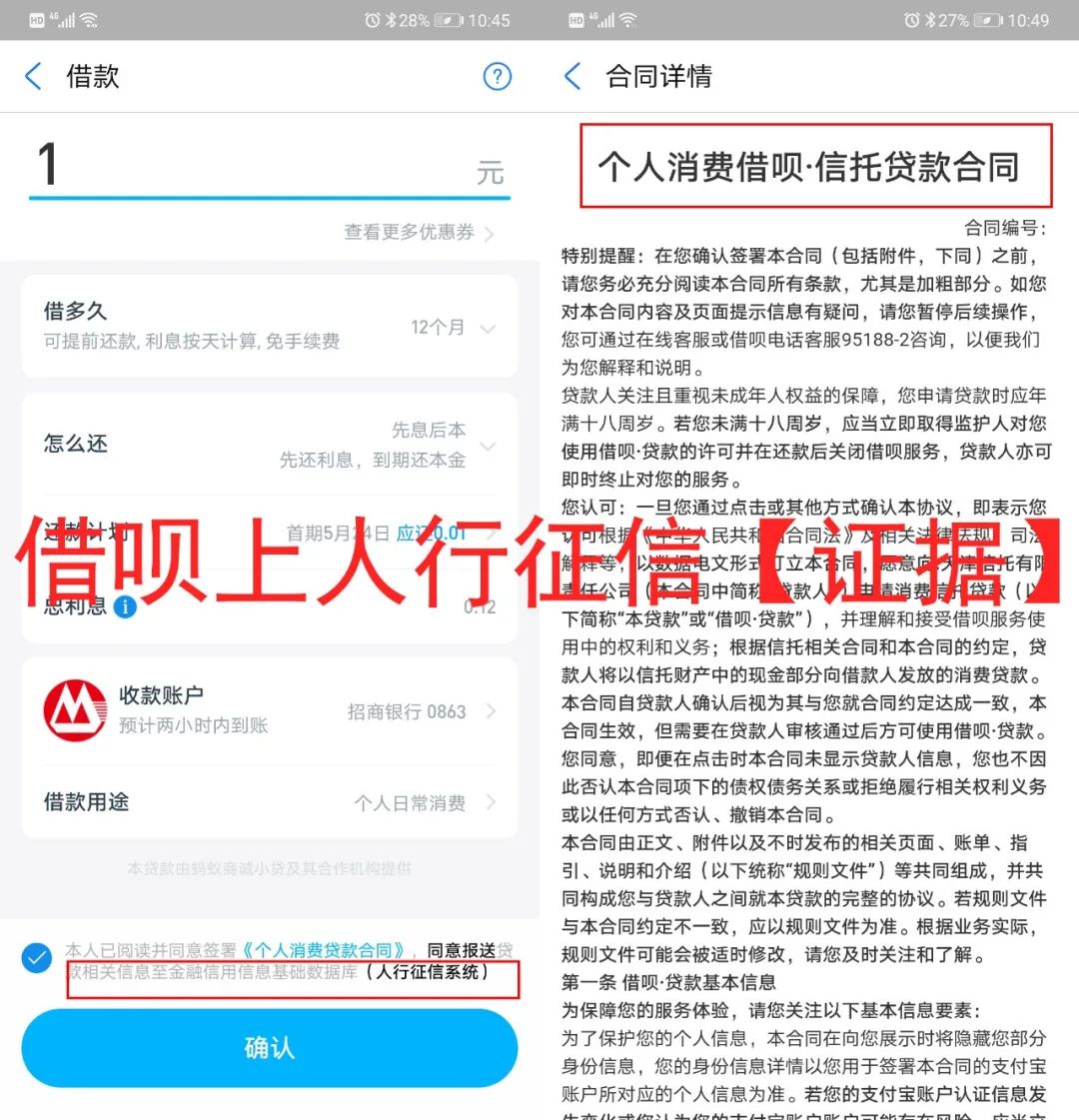

支付宝借呗

借呗是由蚂蚁金服推出的一款用于个人消费的借款服务,如果使用借呗,用户的借款和还款情况会上传至个人征信报告,其在征信里体现的是“浙江网商银行”的经营性贷款。

(支付宝借呗申请截图)

02.

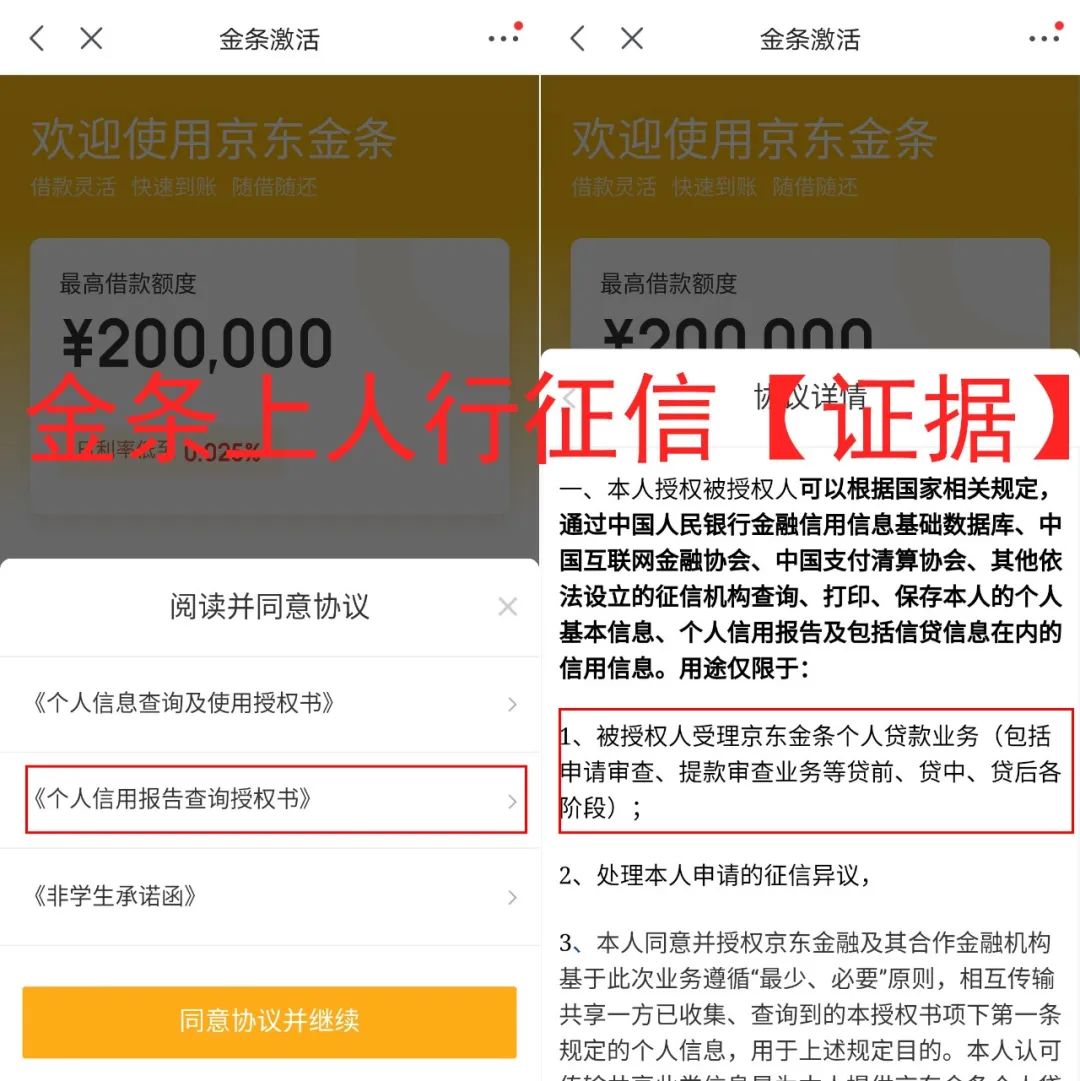

京东金条

京东金条是由京东金融与合作资方联合出资的,用户的借款情况会由其中一方进行征信上报,具体情况以征信报告为准。

(京东金条申请截图)

03.

微信微粒贷

微粒贷会上中国人民银行征信中心的征信系统,其上报主体是深圳前海微众银行股份有限公司,该公司属于银行资质。即用户使用微粒贷,实则是向微众银行申请贷款。

(微粒贷的申请截图)

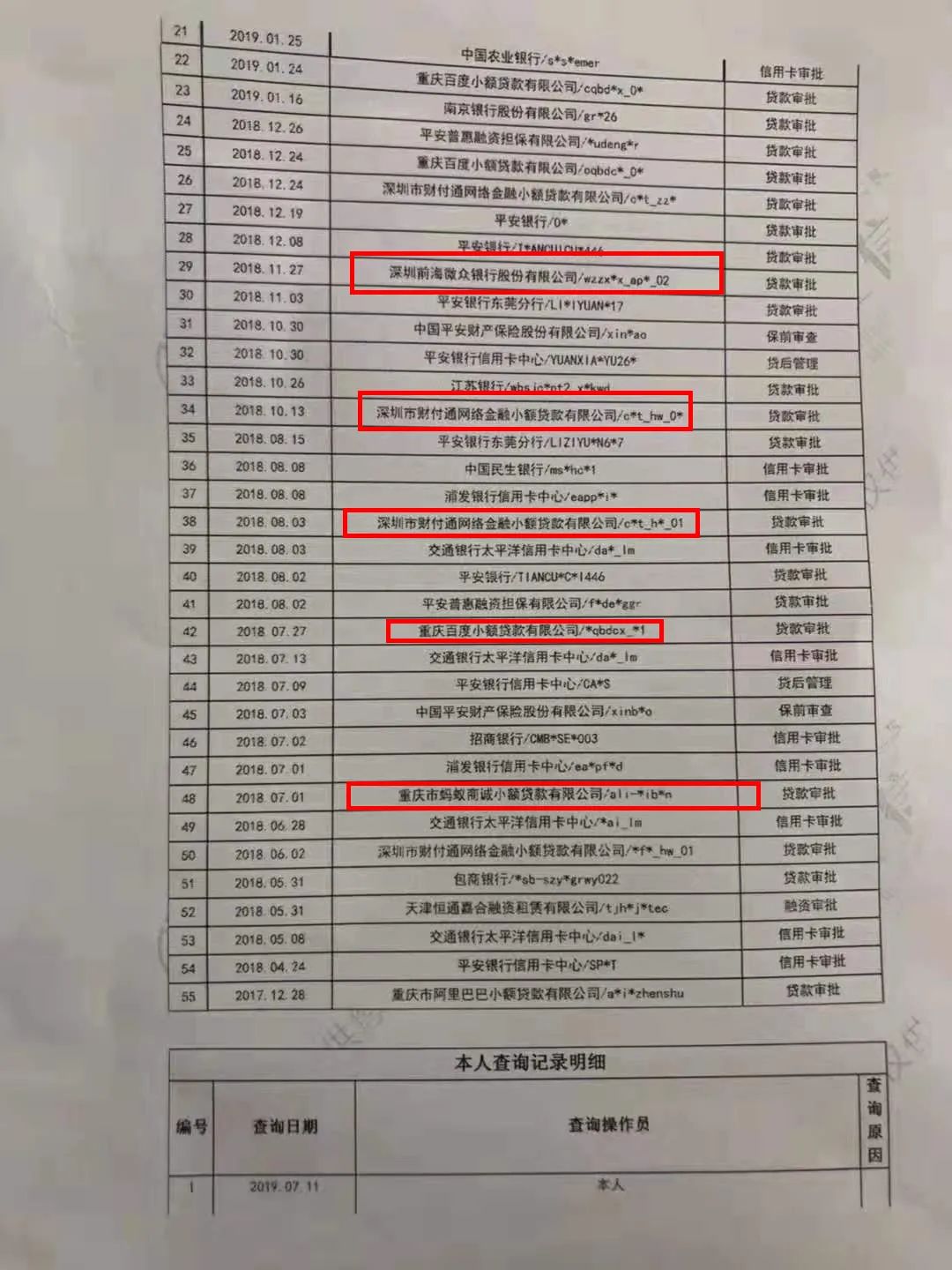

申请这些“借呗、金条、微粒贷”等网络借款,会直接在个人征信报告中体现字样,其中支付宝的借呗会体现出浙江网商银行,京东金条会体现合作的金融机构,微粒贷会显示深圳前海微众银行等,所以这些网贷上征信板上钉钉。

(某人的征信报告截图)

所以,在文章的开头我发的那张图,大家就可以看出,这些借呗、金条、微粒贷真的会影响银行贷款!为何会影响?具体原因,我们接着往下看银行内部人怎么说!

看看银行负责消费贷的工作人员透露的银行对个人征信的评级流程。

据悉,银行在办理每一笔贷款时都会查询客户征信,借呗、金条、微粒贷等一类产品,在征信系统里面显示出来的都是消费贷款。

银行通常是和客户进行面谈从而去判断这笔贷款的具体用途及通过什么平台产生的。

同时,银行会特别关注客户征信报告上近半年的大额消费贷款项目,因为银行担心这笔大额消费类贷款流入禁止性领域,比如付房贷首付,“银行放房贷时要判断客户是否有还款能力,其中之一就是首付款需要自有资金。”

除了看重近半年的大额消费贷款项目,客户的近期征信查询次数也是影响银行对客户征信进行评级的重要因素。花呗、白条、微粒贷等产品与信用卡不一样,信用卡在办理时银行会抓取一次客户的征信,通过征信评级给予客户额度,在这个额度下使用,银行不会每次都抓取客户征信。

“但不管是小贷公司、金融消费公司还是知名的互联网贷款平台,它们的特点都是每做一次贷款就会抓取一次征信。”

如果银行发现客户近期征信查询次数非常频繁,就会判断这个人资金非常短缺,进而影响贷款特别是信用贷款。

微信扫一扫

微信扫一扫