以上这个问题,在财会日常工作中经常遇到,尤其今年新政频发,纳税人对减按税率界定不熟悉,频频出现开票差错。我们不妨从以下四个知识点入手解决~

发票开错了,当月作废实操处理有哪些?

发票开错了,跨月红冲实操处理有哪些?

红冲后正确的申报方法是?

已作废的发票、抵扣联发票存档管理。

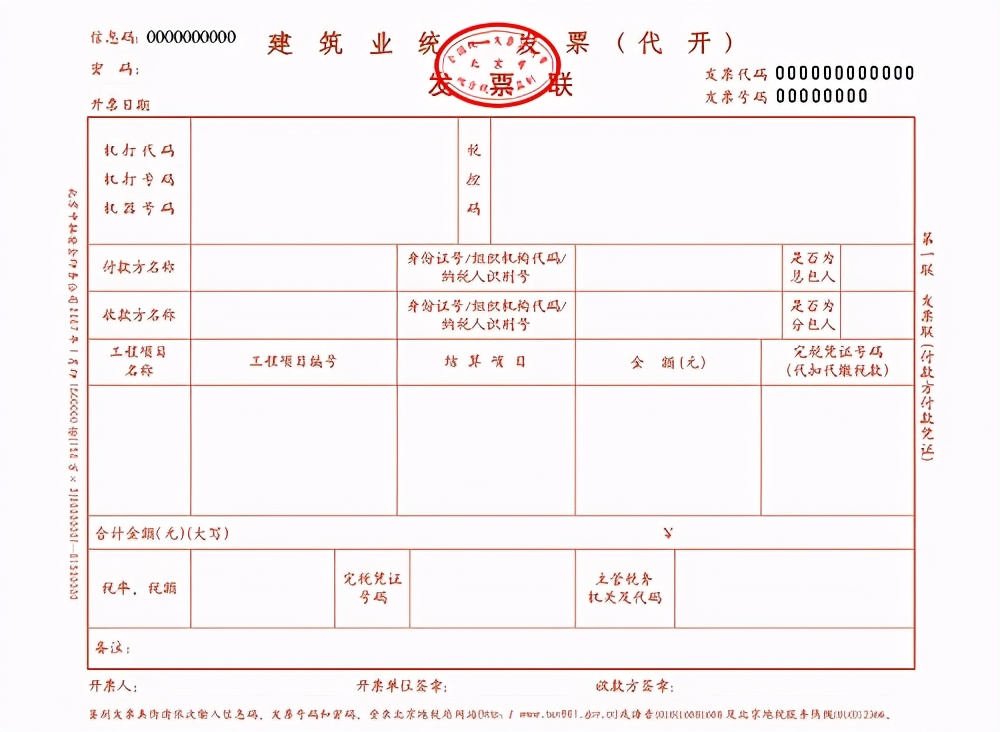

误开专票作废处理

情况一:

销售方在开具增值税发票时,若发现填写信息有误,可即时作废重开;

情况二:

销售方开具增值税发票交付给购买方后,若在开票当月发现该发票有误,应先收回原发票全部联次后,再进行作废;

增值税专用发票作废需同时满足以下三个条件:

注意:

销售方开具增值税电子发票后,若发现误开发票、销售退货、应税服务中止等情形的,不得作废,应开具红字增值税电子普通发票。

误开专票红冲处理

纳税人误开发票已跨月或不符合作废条件的,应严格按照相关规定作红冲处理,以免产生税务风险。具体操作如下:

情况一:发票未交付给购买方

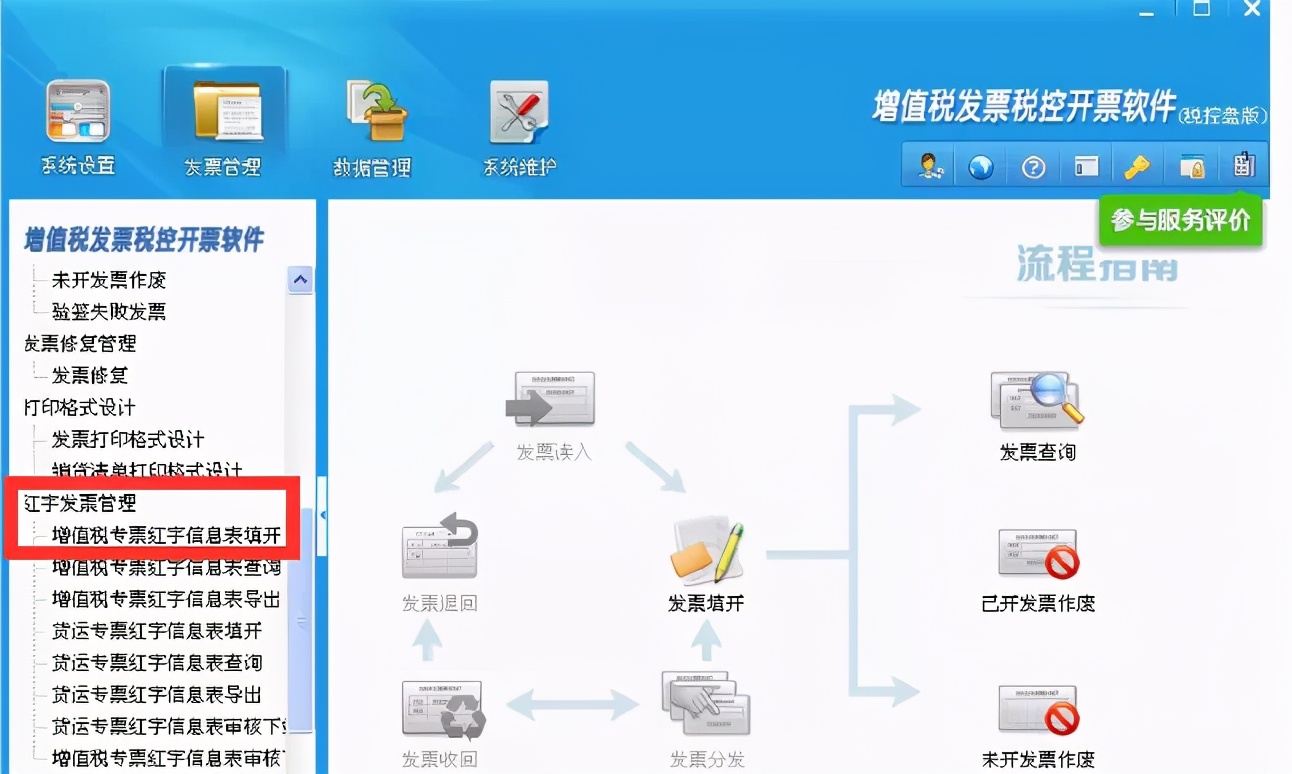

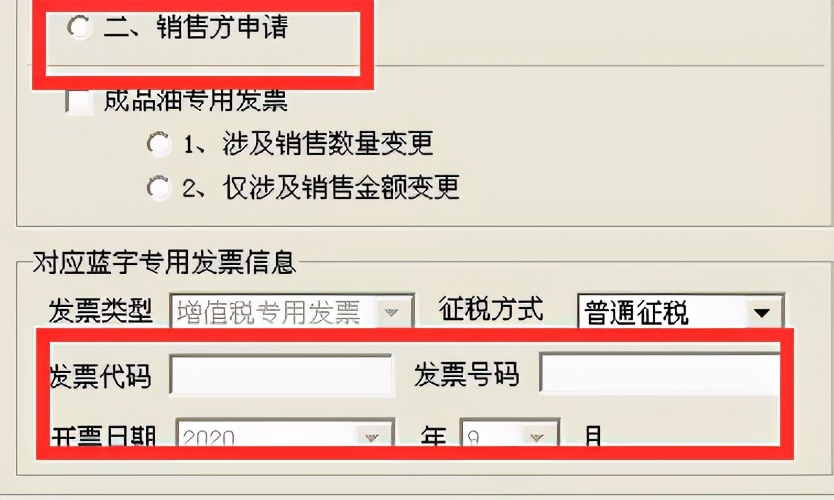

销售方误开的增值税专用发票未交付给购买方的,以及未被购买方用于认证抵扣的,并已将发票联和抵扣联收回的情形。销售方可在自行在开票系统中填写并上传《信息表》。《信息表》中相对应的蓝字专用发票信息由销售方填列。

【信息表填写步骤】进入开票系统→发票管理→红字发票管理→红字增值税专用发票信息表填开→勾选销售方申请→输入发票号码、发票代码、选择原发票开具时间(注:如属成品油专用发票,同时还需勾选上方“成品油专用发票”)→确定

【信息表上传后导出步骤】发票管理→红字发票管理→红字增值税专用发票信息表查询导出→勾选需导出的发票信息→导出

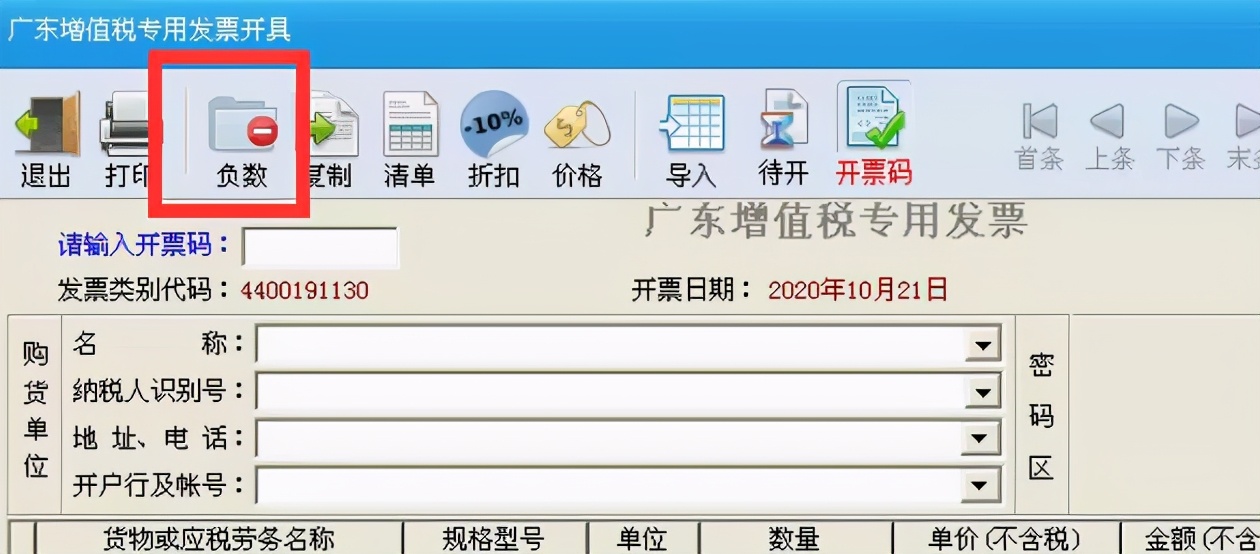

【开具红字发票步骤】发票管理→发票填开→增值税专用发票填开→点击“负数”→选择导入开具(导入已下载的信息表)

情况二:发票联或抵扣联无法退回

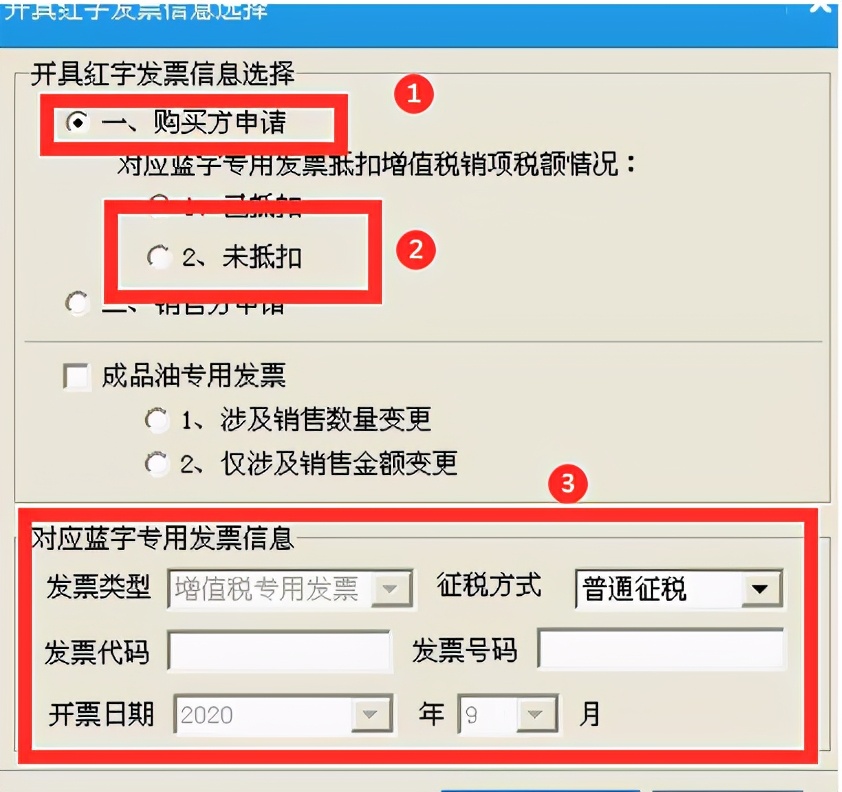

购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,应由购买方配合填开《信息表》,同时应填写相对应的蓝字专用发票信息,信息表上传成功后,再把信息表下载导出发给销售方导入红冲。

购买方【信息表填写步骤】、【信息表填写步骤】、【信息表上传后导出步骤】参考上述情况一的流程。注意:勾选购买方

购销售方【开具红字发票步骤】参考上述情况一的流程。

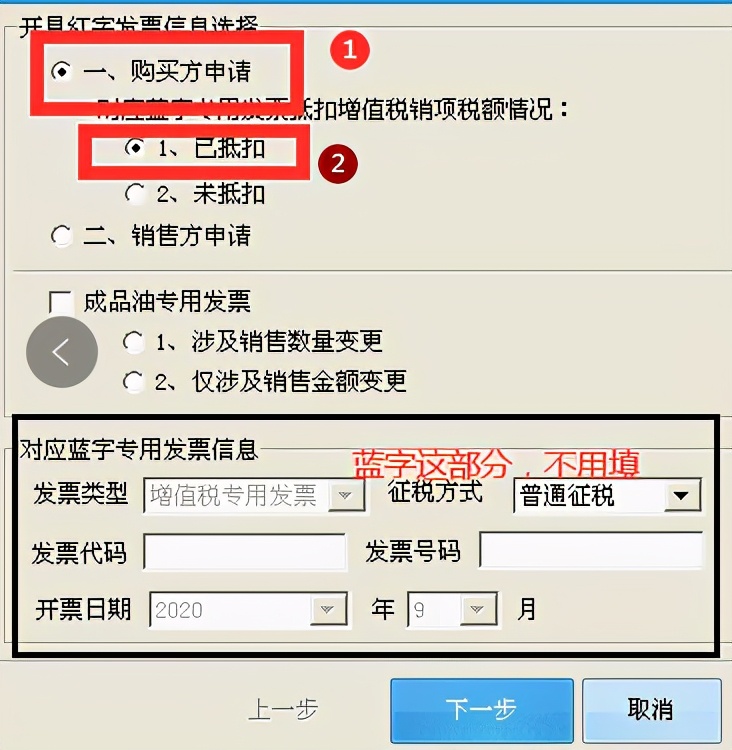

情况三:购买方已抵扣的

需红冲的增值税专用发票已被购买方用于申报抵扣的,应由购买方配合填开《信息表》,购买方无需填写对应的蓝字增值税专用发票信息。信息表上传成功后,再把信息表下载导出发给销售方红冲。

购买方【信息表填写步骤】、【信息表填写步骤】、【信息表上传后导出步骤】参考上述情况一的流程。注意:勾选购买方

购销售方【开具红字发票步骤】参考上述情况一的流程。

跨月红冲后如何纳税申报?

误开发票跨月红冲,刚好又遇上税期,该怎么申报呢?明知已开具的原发票是错的,难道也要将错就错吗?

答案:是的

因为征期申报增值税时,增值税申报表会默认读取税控盘上的开票数据作为依据计算增值税,一旦你手动更改了增值税表,提交的申报数据与税控盘数据不一致的情形,将触发金税三期风险预警,判为异常申报,需由税管员作审核处理。

案例分析:

例如,因财务人员疏忽,开增值税票时将6%税率开错为3%税率,次月发现开票信息错误后,正确做法:

1、跨月发票作红冲,再开具正确税率6%蓝字发票;

2、本次征期需按原发票票面税率3%做正常申报。

注意:红冲后补开发票,形成多缴税的,纳税人可以申请退税,也可以作留抵税抵后期应纳增值税额。本月红冲后,若无再开具正确蓝字发票冲减负数销售额的,则应到税务局办理异常申报。

发票存档管理

根据增值税专用发票使用规定,已作废的发票、已红冲的发票以及认证清单均应装订成册存档,未经税务机关的查验,不得擅自销毁专用发票基本联次,否则不得再领购增值税专用发票。

微信扫一扫

微信扫一扫