最近后台不少朋友留言问我,支付宝上的基金和理财能不能买?

周末了,我们来聊聊。

一

金融在阿里的布局里,一直占据着重要地位。

承接这个使命的就是蚂蚁财富。

我们在支付宝上看到的基金、理财产品,都是这个平台上的。

客观来说,它的定位是互联网化的理财超市。

对于用户来说,关注的就是这类平台靠不靠谱,能不能买。

我关注蚂蚁财富有几年了,工作上也和那边有过对接。

它的理财功能也越发齐全,用户体验也不错,对小白用户很友好。

但体验归体验,产品归产品。

体验感再丝滑,产品遮遮掩掩也是硬伤。

虽然产品齐全,但很多理财产品,我并不建议你买。

首先是定期理财。

支付宝有一个专门的理财频道,叫「理财产品」,点开后可以看到底下分为三大类:短期理财产品、稳健精选和银行存款。

各种风险等级列得很清楚,操作也很容易——但是,重点来了,这些都不是马老师家的理财产品。

很多理财小白直奔支付宝而去,可能就是冲着马云响当当的牌子。

殊不知,支付宝在这里面,只是一个代销平台。

货架上的产品,都不是它自己生产经营的,而是来自不同的上游厂商。

万一出事,你只能找厂商解决。

哪怕你最初是因为信赖支付宝才掏的钱,最后亏损也是自己承担。

当然了,支付宝能上的理财产品,也是经过一番筛选的,至少比野鸡理财app要靠谱些,但真正要买这些产品时,大家一点都不能马虎。

我在之前的文章提示过大家,

从2018年资管新规落地之后,银行理财不再承诺保本保息。

银行也是这种代销的角色,支付宝上的这些稳健理财,也是一个逻辑。

很多原先想当然的事也不复存在。

你看了页面宣传,以为风险低,本金没问题,但其实也有亏损的风险。

稳健理财不代表不会亏损,它一样存在风险,只不过相对来说风险没有那么高罢了。

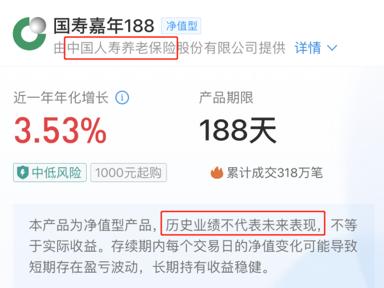

我随意挑一款举例。

产品虽然由保险公司发行,但其实并不是保险,也没有任何保障功能,而是一款净值型养老保障管理产品。

净值型,是指产品发行时,没有明确的预期收益率,产品收益以净值的形式定期公布。

也就是收益高低不确定,会随着将来投资情况变化波动。

如果投资亏损了,你的收益也就降了,甚至收益是负的。

而我们图中看到的年化收益,是根据净值增长率算出来的,并不是保底收益率,更不保本。

但它放在了稳健精选的模块里,就很鸡贼了,容易让小白误以为是保本产品,从而放心大胆的买买买。

其实很多稳健理财的资金投向中,有相当大一部分都配置了债权资产,而不是大家想象中的定期存款。

那么这种产品能否赚钱,很大程度上就取决于债市的冷暖。

万一赶上债券市场不稳定,或者这个项目里,借钱的一方违约了,阶段性亏损也不是没可能。

二

还有一个需要注意的地方是:表面高利率。

图中的3个利率,其实全都不是你最终到手的利率,只是给你做参考的。

惊不惊喜?意不意外?

但问题是很多小白并不清楚,黄框内的文案跟实际收益的区别,就是冲着标注的高利率买的。

近一年年化增长其实是指:往前追溯一年的年化历史单位净值增长率,历史业绩不代表未来表现,也不等于实际收益。

至于未来是啥表现,谁也说不准。

这种标注,有画大饼的嫌疑。

就像你2块钱买包泡面,包装上各种诱人食材,买回去一打开,也就是一圈干脆面。

所以说,我们在买的时候,最好不要盲目轻信页面上标出来的收益率。

三

接着是基金。

如果说定期类理财的目的,是为了实现保值。

那么基金这类权益类投资,就是钱生钱的途径。

蚂蚁财富下的基金板块,做得还比较周到。

它整理了一些历史表现较优异的基金,放在了显眼位置,对小白用户的体验比较友好。

问题是,虽然购买起来很流畅,但基金本身质量如何?

光看产品封面的介绍根本看不出个好歹。

稍不留意,坑还挺多。

比如支付宝的“牛基”榜单上,有一只基金叫:广发小盘成长混合。

去年拿了同类冠军,因为业绩好,很多平台都推荐过这只基金。

但如果你在留心翻翻历史业绩会发现,它在过去近5年里表现十分平庸。

并且持仓的股票都是近期的大热点,生物、科技、新能源….

我查了一下基金经理刘格菘,发现这位经理人手里在管的7只基金,大部分持仓也都集中在了一些热门股上,像隆基股份、康泰生物、长春高新、恒瑞医药….

规模庞大,持股又非常集中,一旦市场风格转换,热门不再,对基金经理是很大的考验。

所以这种短期爆款基金,我也不建议大家买。

在支付宝里买基金,还涉及一个知识点:场内基金和场外基金。

业内一般按照不同销售机构分为场内基金和场外基金。

场内基金,是你需要你开户后,才能购买的基金。

场外基金,是你在支付宝/理财通/京东金融/天天基金/蛋卷基金…等第三方平台申购的基金。

它俩最大的区别在于:1是即时即价交易,2是交易成本。

举个栗子,我们买场外基金。

如果在15点前申购,它是按照基金当天收盘价计算份额的。

一天里无论经过怎样的大涨大跌,雨我无瓜,我们只需要看最后收盘价即可。

可场内基金就不一样了,它是按照购买当下的即时价格计算份额。

所以在这期间,你有空的话,可以寻求在更低点买进、更高点卖出,以此来拔高收益。

至于交易成本,说白了就是手续费,比如管理费、托管费等,这点场内基金占优势。

假设老王申购10万元的场外基金,在支付宝操作时,产生的手续费大约是150元。

而如果是在场内基金,手续费可能只有20元。

资金投入不大的小伙伴可能没啥感觉,但投入一旦过万甚至几十万、上百万,那手续费上的区别,就非常大了,平时能省则省。

今年的经济形势不太乐观,手里投出去的每一笔钱都要谨慎。

这期科普先聊到这,大家还有什么想看的,评论里留言。

对了,最近从上而下都在宣传节约粮食。

现在到了关键时期,我们不要轻易浪费食物。

这背后对我们生活、投资都有影响,下次有空再和大家谈谈。

今天就唠到这,大家对什么话题感兴趣,可以在评论区留言。

微信扫一扫

微信扫一扫