聊起花呗,你会想起啥?淘宝还是天猫?或是分期免息优惠?还是那让人欲罢不能、越花越多、而且怎么也还不清的支付宝账单?

前段时间,我在逛天猫时帮家里买了几件新电器,由于费用较高便统一用了花呗分期付款,而且为了平摊费用,选择的几乎都是12个月以上的超长还款期。

当时,我感觉自己做了一个聪明的选择。

但是,在接下来的连续3个月时间里,我对着花呗里面的账单皱起了眉头——高得有点吓人,像是神不知鬼不觉一样,把一个个我以为划算的买卖,堆积成每个月如山高的债务数字。因此,我不禁思考起一个问题:花呗的利息到底有多少呢?

没人逃得过的数字陷阱

我之所以用花呗分期购物,主要是因为方便,而且不用多加思考就能平摊费用。

就拿天猫上某知名吸尘器来说,单一总价看起来高得吓人,但一点开花呗分期,越往下看数字,就越让人没有防备——每个月150左右怎么会出不起呢?

在此,就不得不聊一下花呗是怎么走进普罗大众的心里的。

相比传统的信用卡,花呗最大的优势在于背靠淘宝、天猫、支付宝平台,有极高的见光率,而且灵活、使用便捷,消费者无论是在网络购物或者日常扫码支付的时候,都越来越倾向于进行花呗分期,平摊月支出费用。

而在双11,双12等购物节的推动下,进一步让消费者们形成了分期购、免息付的购物习惯,使大家把消费的习惯往平时延伸,在购物时变成了习惯性的反应和选择。

但在不断堆积的购物账单中,有多少人会认真思考花呗账单的风险呢?又有多少人是属于完全不关心“是否买得起”、只关心“我要怎么还”的情况呢?

我想,我们大部分的消费者对数字这种需要主观去深思熟虑的东西是最不敏感的。

这,就是花呗的狡猾之处。

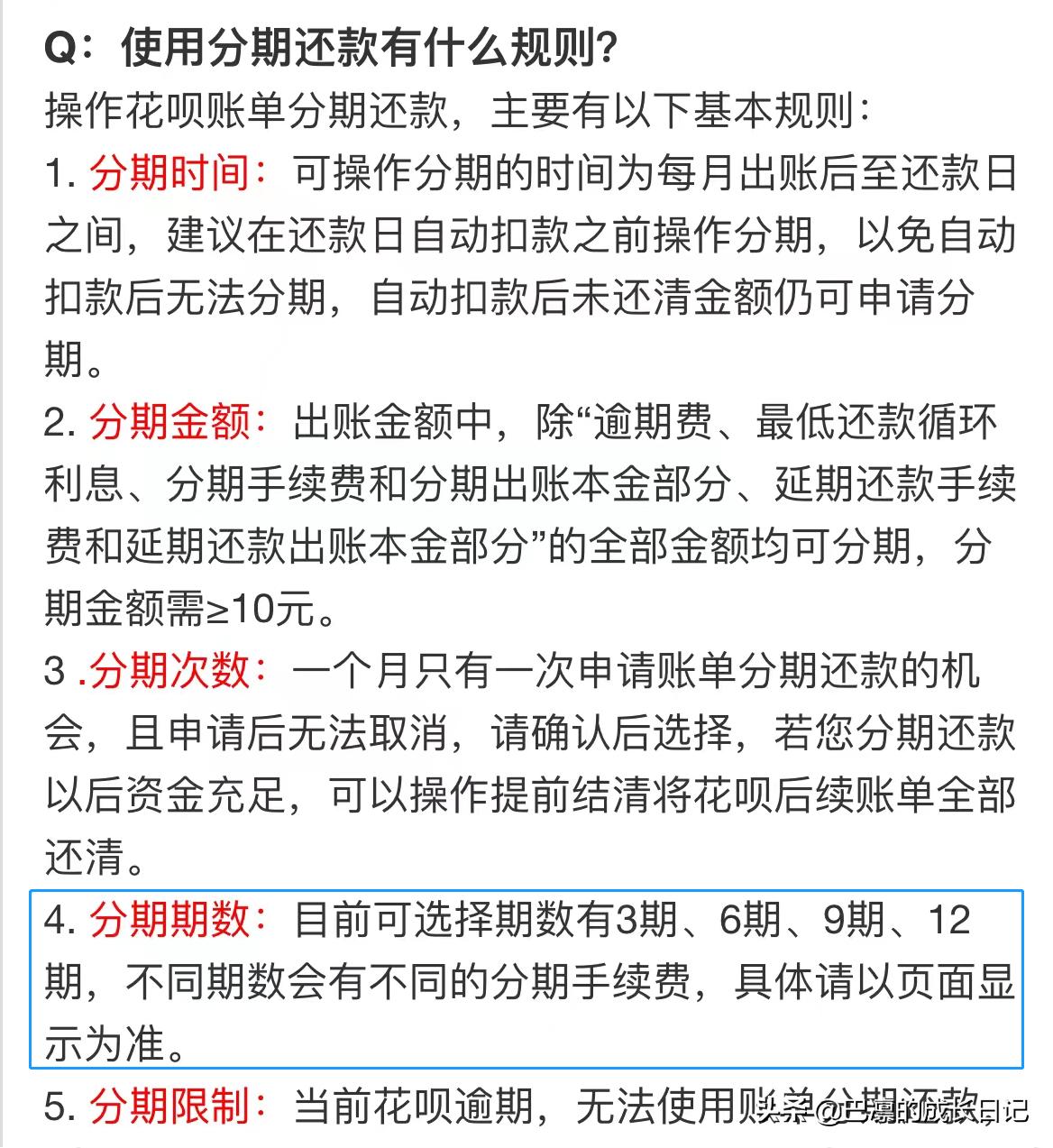

花呗的分期利息到底怎么算?

我点开花呗的后台,尝试去了解它的分期利息算法(下图),得到了这样的解读——好家伙,一句“具体请以页面显示为准”,等于是让消费者自己去算,隐藏得非常深。

最后花了许多时间寻找,终于找到一张算法表,但这“不高于”的表述让我直呼看不懂。

于是我只能回到购物页面和还款页面,用笨拙的方法一个个计算来得出结果。

以这张某森吸尘器的花呗分期利息表为例,3期免息,6期的手续费为23.92/月,12和24期手续费一样,均为19.92/期。按照我的购物习惯,大概率是选择24期。

那具体的利息是多少呢?我们来算一算6期和24期的利息,由于不是专业人士,计算方法可能有所偏差,但数字绝对准确,可供参考。

结果一目了然,6期的利率是0.045,也就是说你买了1000元的东西总共要给45元利息,24期的利率是0.145,1000元的货物就要给145块利息,多吗?不多吗?

别急,我们再看花呗分期还款。

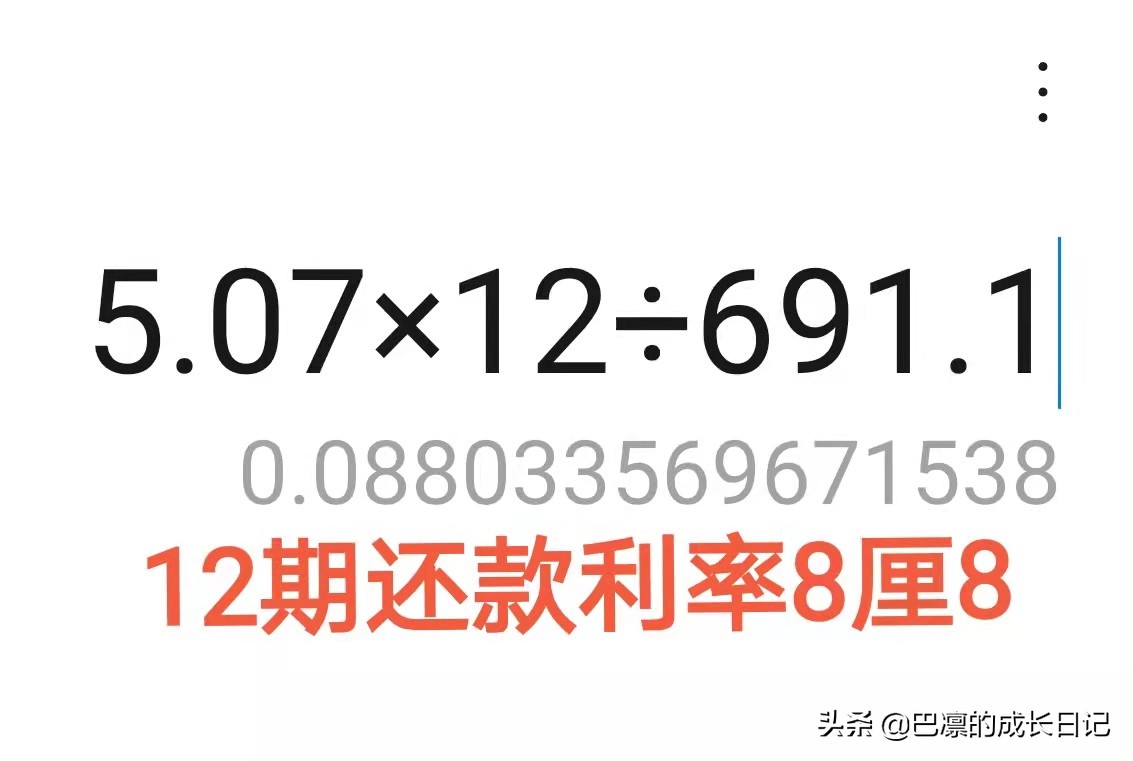

我截取了一张在我花呗账单里的分期还款图,总共691块分12期还,每月5.07元,利息是多少呢?我们来算一算。

结果是0.088,1000元的话,一共要还88元利息,12期分期的利率介于6期与24期的中间,多吗?不多吗?

如果单从一件商品来看,我们似乎很容易得出“这不多呀”的结论,但当我们形成习惯,不断堆积购物账单的时候,我们再想一想,自己的选择是否足够理智呢?

花呗利息快速计算的方法

其实,还有一款叫做“花呗分期还款计算器”的东西,能够快速计算出花呗的利息,只不过在用之前我并不确定它算得是否准确,后来能过跟上面手动计算的结果进行比较,得出的结果是一样的,有需要的消费者可以参考。

花呗的分期利率水平高吗?

一句话总结:比普通商业银行信用卡低,但对比银行贷款、小额网贷等分期还款利率则无优势。

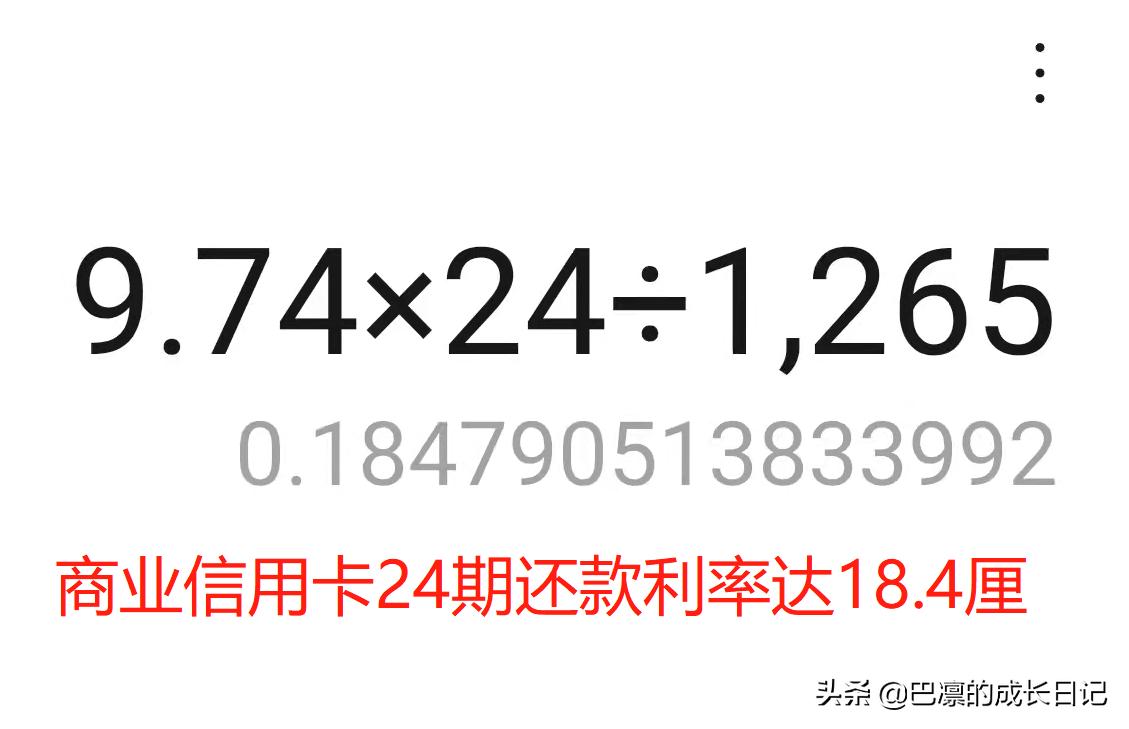

下面,我拿出我的某张商业银行信用卡里的分期还款利息数据,与花呗进行横向对比。总还款额为1265元。

从图上来看,3期还款的利息为11.03/期,6期和24期还款的平均手续费均为9.74元,24期还款利率的计算结果如下:

对比花呗的0.145(14.5厘),商业信用卡的利率水平要明显高出不少,由此可见,商业信用卡才是真正的利率之王。

还有一种是wei信的微粒贷,经过研究后发现它的利率要低上不少,20期分期的还款利率也只有0.067,10000元的借贷,分20个月还也只需要669.6元的利息。

另外,现在外卖平台“某团”也推出了分期还款功能,我在这里发两张图(3期和12期利息),请大家可以自行计算一下利率。

总的来说,我们消费者在进行中小金额消费购物时,花呗应当是一个不错的选择,因为有不少3期免息购物的优惠可以使用。

但当我们有大额消费、特别是连续大额消费时,我们一定要谨慎和认真考虑清楚,因为这将使我们不得已选择12期以上的分期还款,来抵消无法偿还债务的风险,一旦这样做了,将必须去承担它可能超过0.1以上的利率。

最后给出一点小建议:网购有风险,分期需谨慎!如果囊中羞涩,但又真需要大额消费,还不如选择一个分期还款的微网贷来得更划算。

你认同吗?欢迎讨论。

非专业人士,若有分析不对的,敬请吐槽~

微信扫一扫

微信扫一扫