最近有一个词,听到耳朵都要炸啦!

此非标,非彼飞镖,

我们今天就来说说这要命的非标。

非标全称是非标准化债权资产。

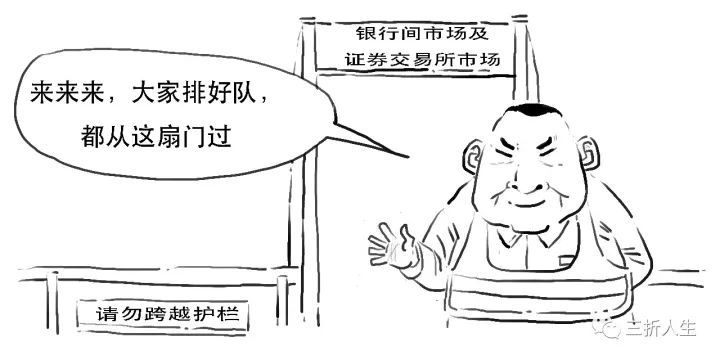

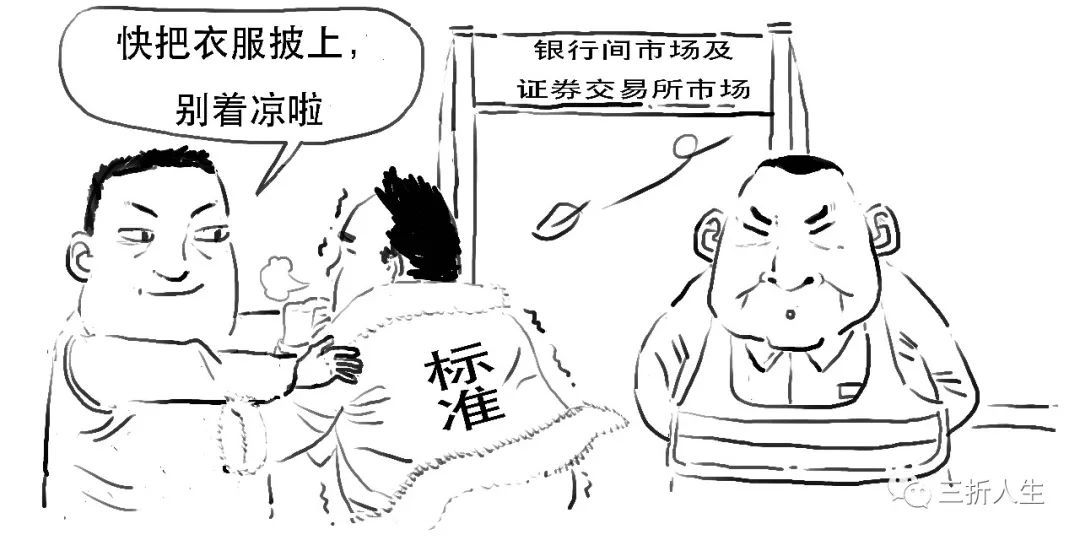

按照银监会 2013 年 3 月颁布的8号文的定义:非标是指未在银行间市场及证券交易所市场交易的债权性资产。

非标包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

其实区分“标”与“非标”主要还是看该资产是否具备标准化特征,

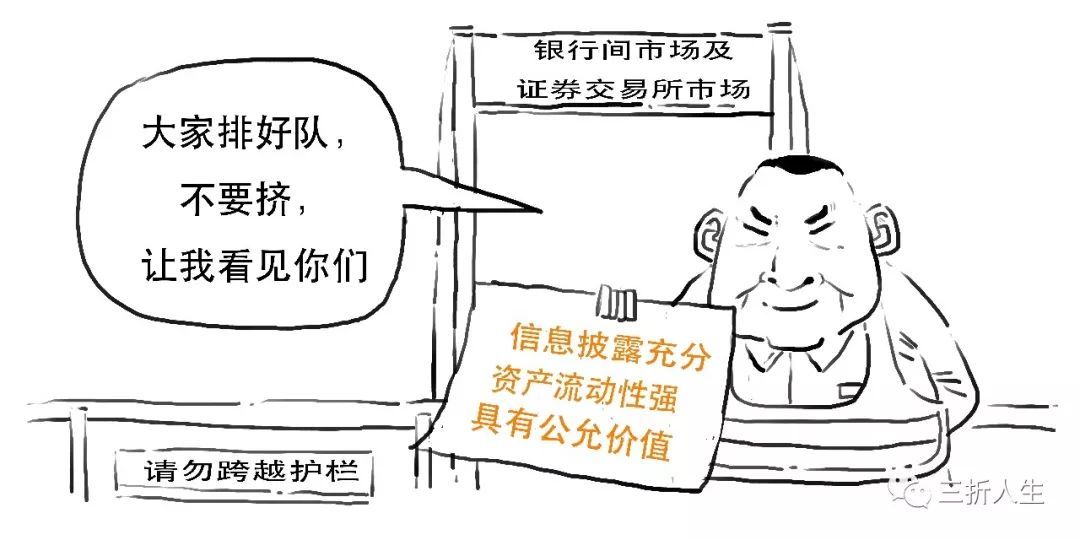

标准化业务一般要具有交易市场。

标准化业务一般具有公允价值。

标准化业务一般具有较高的流动性。

好吧,你赢了,

就算你是标准化业务吧。

通过是否经过银行间市场和证券交易所这两扇门来划分“标”与“非标”,具有较强的可操作性,可以全流程处于监管视野范围内。

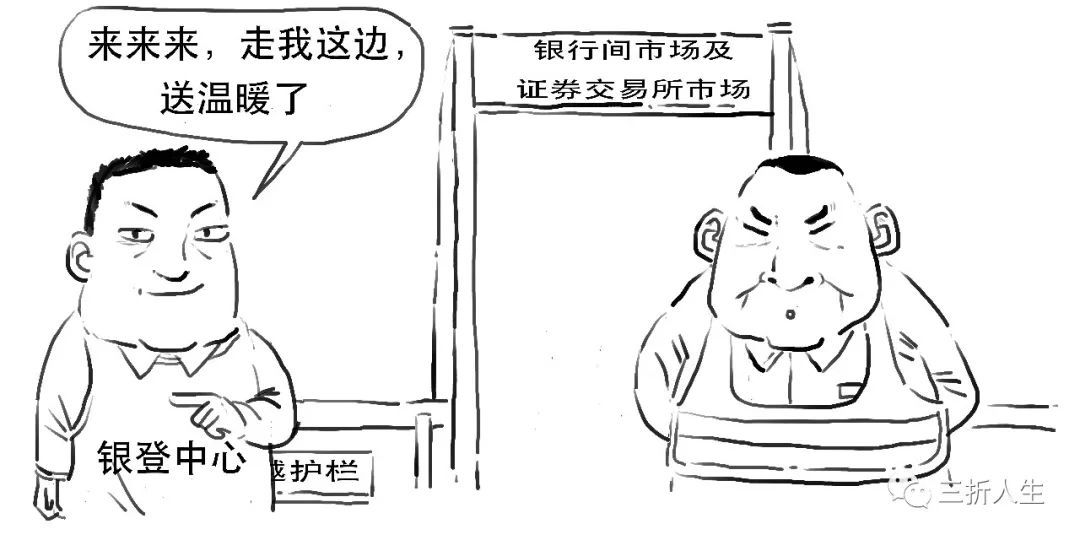

有啊,比如

银登中心全称为银行业信贷资产登记流转中心有限公司。其是经财政部同意,于2014年6月注册成立,受银监会监管。

银行理财产品投资信贷资产收益权,在银登中心完成转让和集中登记的,

相关资产不纳入“非标”统计。

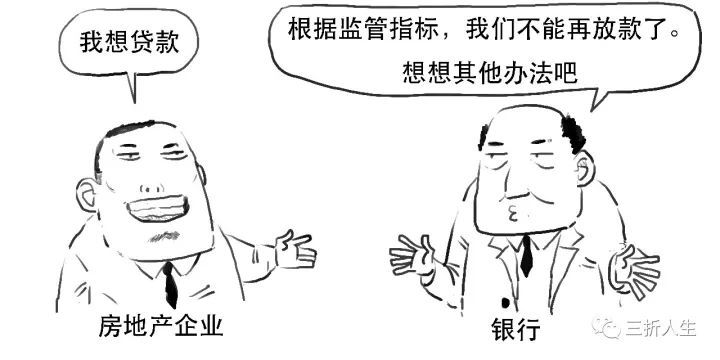

那是因为,做非标业务可以规避信贷规模限制等监管指标,

也可以提高业务时效,扩大中间业务收入。

因此,非标业务得到快速发展。

然而,业务却逐渐越跑越偏。

非标产品可以通过多层嵌套,拉长业务链条,隐藏了较大的风险,

于是需要——

好的,我们以曾经的一种做法来说明。

比如说,

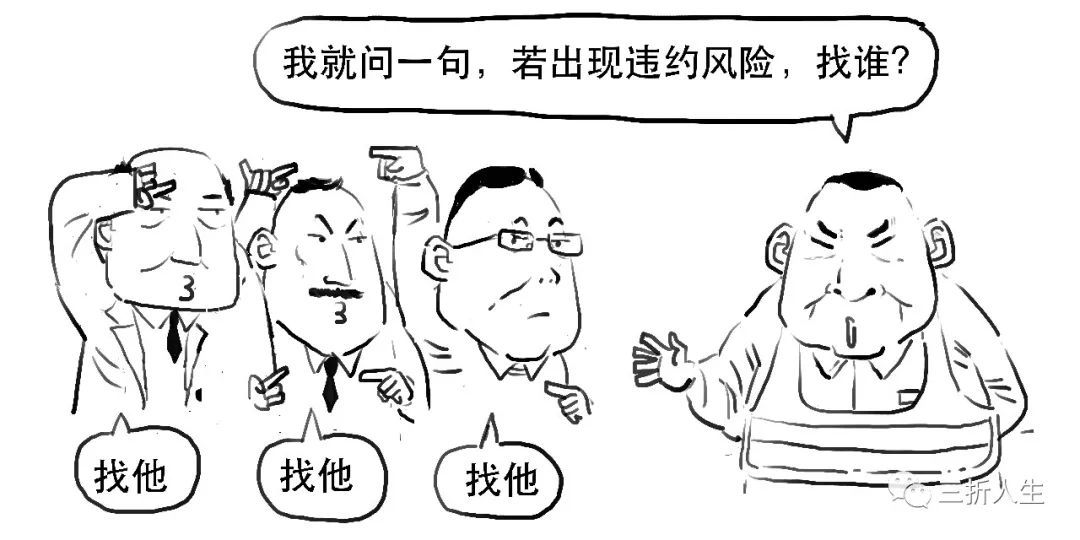

拉长的业务链条,风险承担主体不明确,易引发系统性风险。

而且还会涉及期限错配、杠杆放大、违规贷款投向等问题,均是风险隐患,

所以,上述模式已经被——

因而,监管陆续出台了一系列文件,包括银监会8号文、55号文等,对非标业务做了限制。

想了解些具体政策的,可以在文末左转“阅读原文”。

一时间,非标几乎惊若寒蝉。

其实,非标出现也有其深层次原因,非标一定程度上满足了市场需求,也算是银行等机构在丰富金融服务形式上的一种探索吧。

但风险因素不容忽视,

监管通过规范,大大降低了风险,引导非标通过监管认可的方式展开。

anyway,

前路可期,

任重道远。

今天就说到这吧。

微信扫一扫

微信扫一扫