如今要买一辆家用车,对大多数家庭来讲并不难,总能找到适合自己的价位。但买车容易养车难,油费、停车费、保养费、车险保费等……加起来数目也要上万了。

不少朋友只知道车险一定要买,但对于哪些保障值得选、怎么搭配更划算,了解并不多。

今天,小编就通过这篇文章来跟大家聊聊车险,主要内容如下:

1、车险,有哪些保障?2、商业车险,3 套方案对比!3、有车一族,如何加强保障?

每年都要买的车险,保什么?

每年含交强险、商业险的车险占了我们养车费用的大头。先来看看它们的保障。

1、交强险

交强险又称机动车交通事故责任强制保险,顾名思义就是每个车主必须选择的,不买不能上路,保费全国统一。

交强险只能赔付他人的损失,主要保障因事故造成对方的死伤、医疗费用和财产损失,自己车辆的维修费、车内人员受伤等,都是不赔的。

而且交强险的赔偿是按照项目计算的,每个项目都有固定的赔付额度,超过额度的部分就要自己承担了。参考下表:

总的来说,交强险相当于我们的医保,保额低、保障也不够全面。因此,我们还需要另外配置商业车险来作为补充。

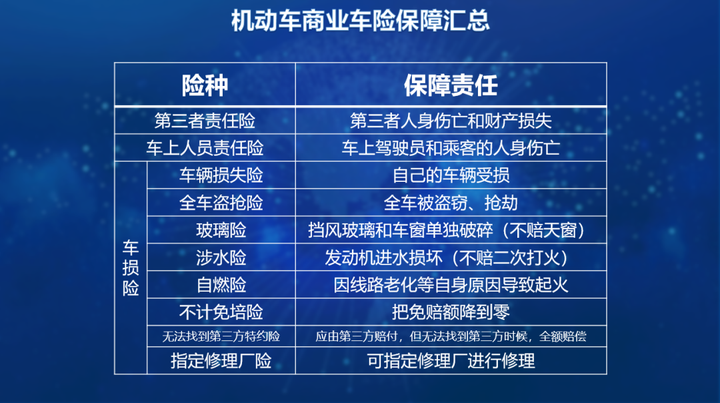

2、商业车险

商业车险可以自由选择是否投保,具体保额也可以自己定。

建议大家重点关注这三种:第三者责任险(以下简称“三者险”)、车上人员责任险、车损险。

小保整理了具体保障:

简单介绍一下⬇️

第三者责任险:

它并不是保车主的,而是赔偿第三者的。第三者责任险其实就是你把别人的车、物品或者人撞伤了,只要在保险责任范围内,保险公司都会无条件去赔付。

当然赔付的额度也是根据你当时填的来赔,但由于每个档次的价格都差不多,还是建议车主往大的保额去保,以防万一。

车损险:

发生事故后,自己的车辆需要修车时就用车损险,如果不买这个,发生事故,不是对方全责,那么你自己的修车钱要你自己出。

车上人员责任险:

也称为 “座位险”,保自己车上的乘客和司机,保额可以自己选择。发生人身伤亡时,可以赔一笔钱给车主。

这三类险种中,建议大家重点关注 “三者险”,最高能买 1000万保额。如果在一二线城市,保额至少买到 300 万以上。因为大城市里不仅豪车多,死亡赔付标准也更高。

举个例子:某地上一年度的城镇居民人均可支配收入为 5 万,如果不慎造成他人死亡,对于 60 岁以下的死者,赔偿金为 5 万 × 20 = 100 万。

不过,要把车险全买齐,价格其实不便宜。具体该如何选择,还要根据自己的实际情况来。

商业车险,该怎么选?

对于买车险,不同的人有不同的想法:有人认为,只买交强险就够了;也有人认为,至少要加上三者险……

具体怎么买,要根据自己的情况来,小编假设了三种情形,各位自行选择:

1:交强险 + 三者险

适合预算有限、或车辆价值不高的老司机,每年只要一千多元。

2:交强险+ 三者险+ 车损险

适合新手或车辆较贵的朋友。不管是发生事故,还是自己开车蹭到墙上造成的车辆受损,都可以用车损险来赔,修理起来不会太肉疼。

3:交强险 + 三者险+ 车损险+ 座位险

如果经常要载亲戚朋友,可以加一份 “座位险”。不过座位险的价格比较贵,不如买驾乘险划算,下面我们会详细介绍。

总的来说,保额越高,保障越全面,价格也越贵。另外,不管是哪家保险公司,车险的保障基本一样,这里也建议大家,买车险尽量选择服务网点较多的公司。万一出了事故,保险公司能快速来到现场、快速理赔,体验会更好。

有车一族,如何加强保障?

经常开车载人的朋友可能会担心,万一发生事故导致车内人员伤亡、对方又拿不出赔偿金的话,该怎么办?自己拿什么来赔?

车险的保障中,只有座位险能保自己车里的人员伤亡,但它价格很贵。以给 5 座私家车买 30 万保额为例,每年保费都要一千多元。

不过,驾乘险就可以帮大家解决这个问题,每年最少只需要百十块钱,就能买到几十万保额。

车主投保真实案例

张先生(32岁)经常开车在工作地和家之间往返,他投保了驾乘意外险。

有一次张先生开车在路上撞到了护栏,导致车辆意外侧翻,所幸送医及时,张先生胸部和腿部都有骨折,手部、头部多处擦伤,共产生诊疗费用9200元,住院7天。

张先生想起曾购买了驾乘意外险,于是他立即找保险公司理赔,根据张先生提供的交通事故认定书、病历、用药清单、发票及各种原始凭证,保险公司扣除了100元免赔额后,按照90%的赔付比例给章先生赔付了8190元。

同时,保险公司还赔付了张先生住院7天的住院津贴总计700元,此次事故保险公司赔付给张先生共8890元。

写在最后

保险不是万能的,只能作为事后补救的措施。即使买齐了车险,也要注意安全驾驶。一人平安全家福,愿大家平平安安。

微信扫一扫

微信扫一扫