发票红冲,是每位财务工作者在日常工作中都会遇到的问题,尤其是今年新政频发,小伙伴们对发票红冲的很多知识点还不是熟悉,接下来就和大家聊一聊关于发票红冲的那些事儿~

什么时候需要开红字发票?

根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)的规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票。也就是说只有发生销货退回、开票有误、应税服务终止等情形但不符合发票作废条件或者销货部分退回及发生销售折让才能开具红字发票。

红冲发票易混问题快问快答

问1:什么时候作废发票,什么时候红冲发票呢?答1:发票作废需要满足两个条件:(1)收到退回的发票联、抵扣联时间未超过销售方开票当月;(2)销售方未抄税并且未记账。因此,收到退回的发票联、抵扣联时间超过销售方开票当月,已经抄报税的发票,不能作废,只能填开负数发票冲销。

问2:开具红字增值税发票是有时间限制吗?答2:没有冲红时间限制,符合冲红条件即可开具红字发票。(依据:国家税务总局公告2016年第47号。)

问3:购买方已认证相符的发票,如果被红冲了,是否退回给销售方?答3:不可以。认证相符的专用发票应作为购买方的记账凭证,不得退还销售方。(依据:国税发〔2006〕156号)

问4:增值税普通发票能否部分冲红?答4:根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)第三条规定:纳税人需要开具红字增值税普通发票的,可以在所对应的蓝字发票金额范围内开具多份红字发票。由于一张蓝字发票的金额可以拆分填开多张红字信息表,因此一张蓝字发票可以对应多张红字信息表。

问5:代开的增值税普通发票发现有错误,是否可以部分冲红?答5:代开发票的冲红需要纳税人交回已开发票的全部联次,无法部分金额冲红。纳税人可以取回原有发票全部联次冲红,然后重新开具一张新的发票。

问6:增值税电子发票可以作废吗?答6:不能。由于增值税电子发票具有可复制性,无法回收的特点,因此增值税电子发票一旦开具不能作废。发票开具后,如发生开票有误、销货退回或销售折让等应开具红字增值税电子发票,无需退回增值税电子发票。

问7:开具红字增值税电子专用发票后,需要追回已开具的增值税电子专用发票吗?答7:不需要。相较于红字增值税纸质专用发票开具流程,纳税人在开具红字增值税电子专用发票时,无需追回已经开具的蓝字增值税电子专用发票,具有简便易行好操作的优点。

问8:对于要冲红的已抵扣专用发票,应何时做进项税额转出?答8:购买方应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。(注意:不是根据红字发票做进项转出)

发票红冲实操

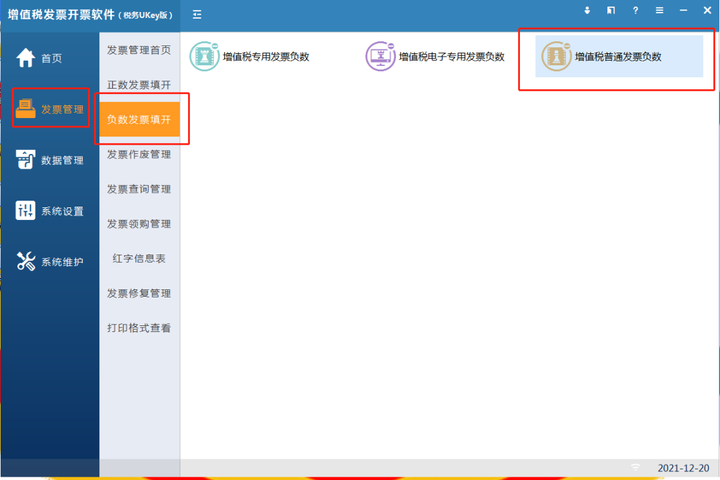

增值税普通发票红冲方式

第一步:【发票管理】——【负数发票填开】——【增值税普通发票负数】。

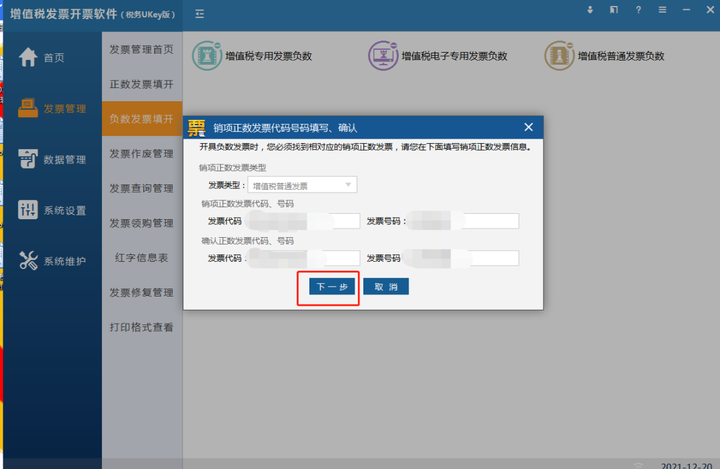

第二步:填入需要冲红的销项正数发票的“发票代码”与“发票号码”,点击“下一步”。

第三步:确认发票信息后,点击“确定”,查看开具的发票信息,无误后点击“开具”即可。

增值税专用发票冲红方式

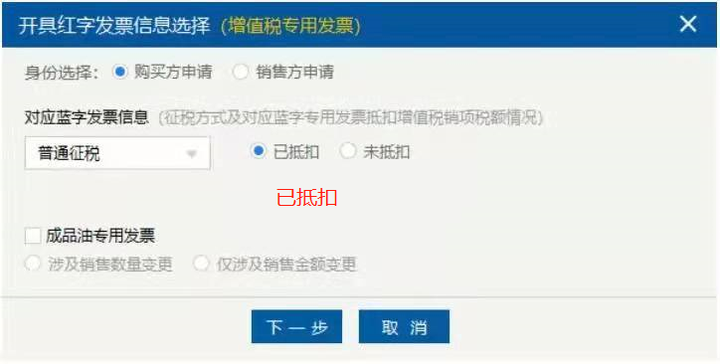

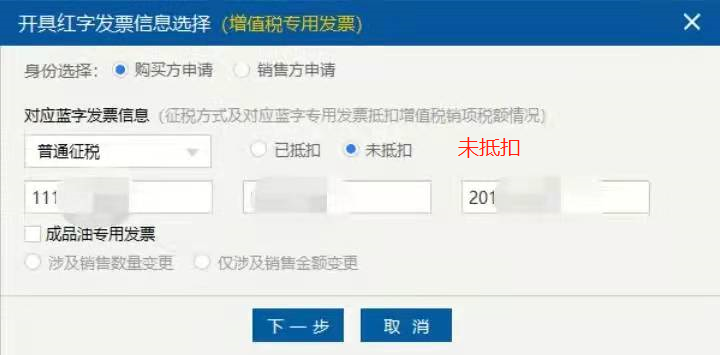

增值税专用发票冲红流程共两个部分,先开具信息表,上传审核通过后再根据信息表开具红字增值税专用发票冲红。在红字发票信息表信息选择界面中,提供两种申请方式,购买方申请和销售方申请,我们以购买方申请为例详细解释。

第一步:进入开票软件——“发票管理”——“红字信息表”——“增值税专用发票红字信息表填开”——选择“购买方申请”,填写“已抵扣”或“未抵扣”。

第二步:当选择已抵扣时,只要选择发票种类后,不需要填写对应蓝字发票代码和发票号码,点“下一步”进入填开界面;选择未抵扣时,应根据实际情况勾选原蓝字发票的征税方式,填写对应蓝字发票代码和发票号码。

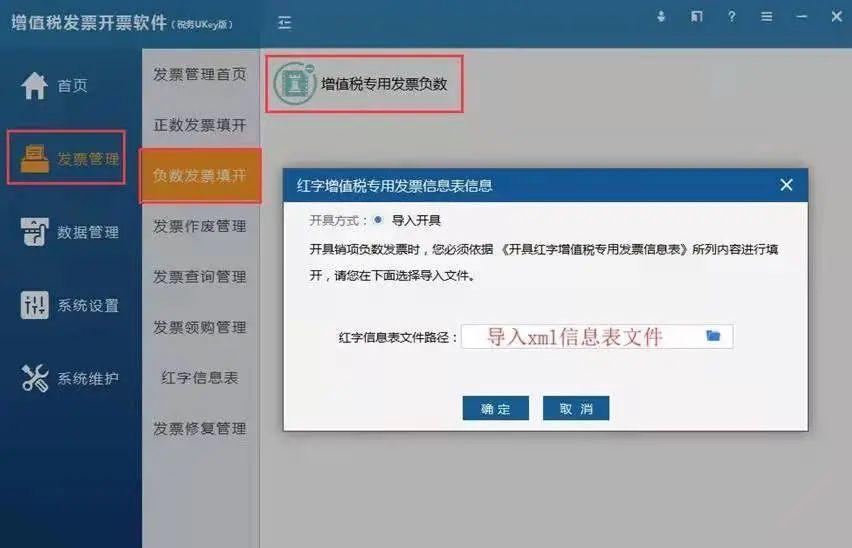

对于填写完成的红字信息表,纳税人可以直接点击“上传”,税务机关联网审核,等上传提示“审核成功”后,直接在“增值税专票红字信息表审核下载”中下载审核通过的信息表开具红字发票。

增值税专用发票红字发票开具。第一步:点击【发票管理】——【负数发票填开】——【增值税专用发票负数】,选择已审核下载的红字信息表,点击“确认”。

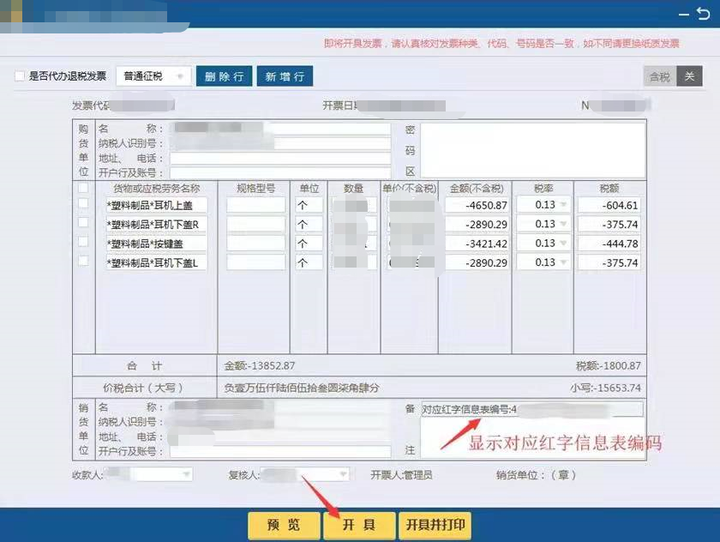

第二步:备注栏显示对应的红字信息表编码,确认发票无误后,点击“开具”即可。

微信扫一扫

微信扫一扫