好医保是一款在支付宝上销售的医疗险,与传统的保险销售渠道不同。而大家都知道支付宝不是保险公司,那么好医保是哪个保险公司?一起来了解下2021好医保产品介绍。

提到网红百万医疗险,那就不得不说说好医保了,相信了解过医疗险产品的小伙伴应该对好医保都不太陌生了。

不过平时我们购买保险都是从线下代理人、经纪人或者保险公司官网,那么从支付宝上购买的好医保是哪个保险公司?

摘要:

1、好医保是哪家保险公司的?

2、好医保产品靠谱吗?优劣势分析

一、2021好医保产品介绍

好医保有不止一款保险产品,不同的好医保产品,承保的保险公司也不一样。

好医保 是支付宝保险平台上的医疗险系列产品 。好医保由中国人保健康、中国人保财险、众安保险、阳光财险等保险公司为支付宝保险平台用户定制开发,包含好医保长期医疗、好医保住院医疗、好医保终身防癌医疗险、好医保防癌特药险等 。

身边有很多朋友都买过“好医保·长期医疗”,我们今天重点看下这款百万医疗中的“网红”产品,不吹不擂,我们尽量以客观中立的视角来剖析这款产品:

我们比较熟知的有两个版本,一个是保证6年续保的“好医保长期医疗险2020”,一个是后面推出的保证20年续保“好医保长期医疗20年版”。

特别是保证20年续保的“好医保长期医疗20年版”,它一上线,就在市场获得不错的反响。

二、好医保产品靠谱吗?优劣势分析

好医保长期医疗20年版和其他百万医疗险不同,它没有重疾医疗的保障,相反把侧重点放在特定药品费用保障上,新药、医院没有的癌症药都能报销,减轻买药的经济压力。

好医保产品优势:

1、投保规则:保证20年续保,是目前市场上保证续保最长的

投保规则方面,0 – 60岁可投保,高危职业除外,投保年龄和职业相对比较宽松。

如果你在50-60岁之间成功投保,那就能够一直保障到70-80岁。

60岁之后是人体的疾病高发期,很多保险公司都不愿意接受这个年龄段的人投保,从这方面来说,升级版好医保对老年人无疑是很友好的。

还有,20年内不用担心续保问题,即便产品停售,保障也依然有效。

2、保障内容和增值服务:这款产品保障范围比较全面。

百万医疗险常见的保障,例如一般住院医疗、特殊门诊、门诊手术、住院前后门急诊,它都有。

住院前的门急诊费用保障扩展到了30天,很多医疗险都只有7天,这点还是挺不错的。

特色的增值服务,包括质子重离子、癌症特药、就医绿通、住院垫付服务,也都包含了。

一般医疗保额400万,免赔额1万,是目前百万医疗险的常规水平。

而且注意了,这款产品有国内特效药保障,报销名单会定期更新,医院没有的特效药在院外购买也能报销。

同时,它还提供了重疾津贴和恶性肿瘤赴日医疗。

如果是确诊条款中约定的100种重疾,可以直接赔付重疾津贴1万元,相当于重疾 0 免赔。

恶性肿瘤赴日医疗,这项服务见仁见智,对于很多消费者来说其实并不实用。

3、保费:性价比不错

有社保的情况下,30岁男性的首年保费为259元,女性为286元。

就算是到了60岁,男性首年2139元,女性1648元,也还是可以接受的。

总体来看性价比还是非常高的。

产品缺点:

1、等待期比较长

通常百万医疗险等待期都是 30 天,而它要90天。

不过保证续保20年的百万医疗等待期都比较长,平安e生保·长期医疗也是如此,所以这个也不算很大的缺点。看个人需求,如果对自身的身体状况比较看好,其实90天等待期也还好。

2、外购药有1万免赔额

虽然好医保20年版能够报销外购药的费用,但有1万免赔额,而且不是100%报销。

而如果这些外购药是社保目录范围内的,被保人却没有走社保而直接用好医保报销,只能报销60%。

90%的报销费用就不说了,毕竟续保时间长,还算可以理解。

但社保目录内报销60%,的确很不友好。

例如有一些外购药虽然是社保目录内的,但医院没有,患者只能去外面买;而外面买的药又不能用社保报销,这就意味着自己必须支付额外的40%费用。

总体来说,能够保证20年续保的同时,在保障的设计上没有马虎,该有的保障都有约定,誓要保证续保+保障内容两手抓。

这个价格对应这样的保障范围,不得不说性价比还是挺高的。虽然等待期90天有点长,社保外用药不能报销,但是整体来说,支付宝好医保还是非常不错的一款长期医疗险,符合“网红”百万医疗险的气质!

特别是如果你年龄比较大了,希望有一份相对稳定的长期保障,那这类产品还是比较合适的。

需要注意一下,买好医保是自助投保,没有工作人员协助,一定要做好健康告知。

如果你不是健康体,有体检异常或者住院记录,最好找专业的经纪人协助投保。

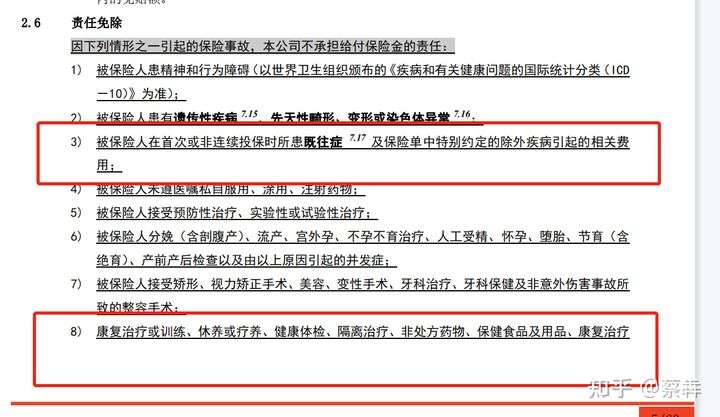

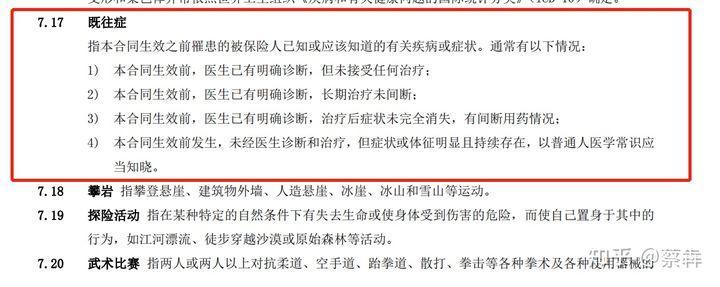

所以这条免责的意思就是说:

- 首次投保/非连续投保时,没有告知的既往症,不保;

- 首次投保/非连续投保前24个月内,已经存在的疾病不保。

这里的既往症是指,投保人自己知道或者应该知道自己患有的疾病,如果不知道,就根据第二条来判断,投保前24个月内已经有的不保。

这种免责的写法算是比较苛刻的,很少有产品把当事人不知道的潜在疾病也列入免责,多数医疗险在这一条只会除外既往症(要么确诊过,要么症状明显一般人也能意识到)。

写在最后的话:

这个世界充满选择,不仅仅是买保险这件事情,只是保险产品是一纸合同,比较复杂罢了。我们的人生是无数个选择的合集。尊重选择,学会选择,是我们一生的必修课!

保险的本质是转嫁我们的家庭经济风险,降低我们的损失。

所有买保险的人都是希望用保险来保障我们和家人的一生!

这个行业更需要清流,更需要有良知的人来做难而正确的事。因为保险是一个需要长期从业,又需要终身不断学习的行业,短时间很难出结果,需要坚守的行业。

我见过太多的人兴高采烈的来,又静悄悄的走。我也曾反感保险,我也曾有无数次的挣扎,想过要放弃。但是,每一次起心动念之间,又让我更加坚信自己的选择!一个人的成长,要看他能背负多大的责任,我不标榜自己多么高尚,多么与众不同!只是励志做保险行业的一股清流,让真正需要保险的人得偿所愿,买对赔好!可以真正的用保险来保障我们的一生!守护我们爱的人!

我是保险经纪人蔡犇,我所在的公司叫明亚,国内首家将“经纪人”的理念和服务引入中国的保险销售公司。目前在全国范围内已签约100+保险公司,可售产品多达千余款。

因为我是一个认真求实的人,所以我的客户选择了我。而我选择了明亚,因为他是全国最专业的经纪公司之一,是行业的一股清流!

我仅代表我的委托人,不是帮保险公司卖保险,而是帮你挑选保险。在你面对复杂繁琐的条款,而又无从下手时,充当你的私人保险顾问,提供解决方案,节省保费。

我有很多客户也都是来自互联网,我们是陌生人,但是通过前期的需求分析、保险方案沟通、投保前的核保、成功投保、后期的保单体检、协助理赔,我们都成为了很好的朋友,甚至有一些客户把一些不愿意跟家人朋友说的话也和我交流,

PS:从业前我是做旅游电商创业的,虽然因为疫情业务受到很大冲击,没有资金继续投入只能被迫退出,但是我一直都想二次创业把熊猫亲子这个平台重新做起来。后面因为朋友的原因做了保险,做保险的前期我也不是一帆风顺,也有很多原来认识的老板话里话外地的嘲讽和白眼,也受到过很多亲戚朋友的质疑。一路走来,磕磕盼盼。我也不是一个很外向的人。后面发现互联网写文章是我很喜欢的方式,就开始在网上写保险方面的文章来获客,刚开始写也没有任何人咨询,就是一直写,后面开始有人关注,朋友圈也有陌生朋友开始咨询。开始断断续续做了一些保单。写不出来没有灵感的时候,白天我就听课,自己找保险大咖的课听。然后晚上开始写问答,写文章。

现在开始有越来越多的陌生人找我咨询保险和投保了,还有一些身边的朋友,因为我想担负起这么多的信任和期望,所以选择将保险行业作为终身事业来从事!我非常希望和大家做一辈子的朋友。因为人生苦短,知己难求!

这份工作让我可以时时检视自己的不足,正视自己的缺点,不断修正和改进自己!很多人会觉得这样的工作很枯燥很辛苦,但是我算是苦中作乐,发现这份工作有趣的地方,就是让我可以看到更多人的人生,了解各种行业大家各自不同的想法、人生观。一般主动咨询和为家人配置保险的人,都是长线思考人生的人,他们虽然也享受人生、活在当下,但是想的会更细致更全面,也更有责任心一些!客户对我来说已经不单单是投保一份保险那么简单,他们也是我的人生导师,我在每一位客户身上也在汲取能力,吸收优点,包括他们思考问题的方式和正向思维。

微信扫一扫

微信扫一扫