懂保君最近写了车险的系列文章,有万字的2022年车险怎么买的完整攻略,也有单个险种的详细分析。

今天,懂保君为大家准备的是老司机都如何买车险的精华攻略。

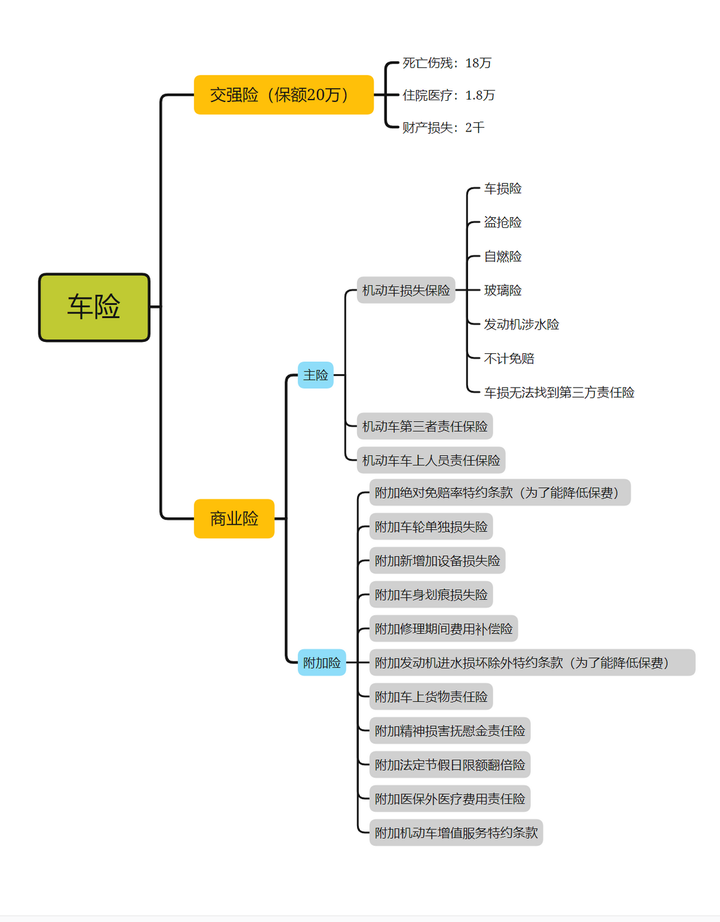

车险有哪几种?

车险分为交强险与商业险,车改以后,商业险分为3大主险与11大附加险。

下面是目前车险所有险种,大家可以收藏,要买车险的时候可以拿出来对照参考。

老司机一般买哪些?

那上面这么多保险车险产品,到底买哪些?哪些是真正有用,哪些如同鸡肋呢?

懂保君今天就给大家介绍下老司机们都怎么买。咱们不太了解车险也不用怕,跟着老司机买,不会出错。

1、交强险:必买

交强险有三个特点:一是强制购买,不买就不能上路;二是全国统一收费;三是对第三方最高赔付限额为20万元。

交强险是用来赔付他人损失的,保障因事故造成对方死伤、医疗费用以及财产损失。

像是己方车辆的维修费、车上人员受伤等,都是无法赔付的。当然你的损失也是由造成你受伤的人的交强险去赔付的。

简单来说就是,当你和别人撞车了,你的交强险会赔别人,别人的交强险来赔你。

需要注意的是,不是哪一项出险,都可以赔到交强险最高限额的。

交强险赔偿限额按照相应的项目进行计算,每一项都有固定的赔付额度,超出额度的部分就需要自己承担。

大家一定要注意,并不是说在交通事故中你没有责任就不用赔偿。

比如说老李把你车撞了,他也受伤了,虽然是他全责,但是这个时候你的交强险还需要赔他医药费。难受啊,被人撞了还得赔对方(虽然是保险公司负责去赔)。

2020年车改的时候,都传会有5折优惠,大家也非常期待,不过详细方案公布后,仅有4个地区能够实现,多少让人有些失望。

影响交强险费率的因素主要是无赔款优待系数,不同地区执行标准不一样。

以E区的上海为例,最多能优惠30%,保险费用6座以下的能减到665元,6座以上的能减到770元。不过要连续三年不出险,才能符合这一优惠条件。

只要出险,之前积累的优惠就没有了。所以车主朋友们面对两三百的小损失,觉得可以自掏腰包的,就没必要报保险。

2、商业险:建议买,大数据告诉我们,用得上也赔得到

以2020年为例, 全国商业险投保率(商业险投保率=商业险保单件数/交强险保单件数)为84.9%,也就是说100个人里面有85个人买了商业险。

那这85个人为什么买呢?

从出险频率看,一年有超过1/5的概率用得上商业险:全国商业险平均出险频度(出险频度=立案件数/满期车年)为22.1%

从出险后赔款看,赔款远高于保费:全国商业险案均已结赔款(案均已结赔款=已结赔款/已结件数)为5279元,对比2020年商业险单均保费为2759元。

(1)三者险:上路必买!

简单来说,第三者责任险的意思就是你的车子撞人了或者撞坏了别人的东西,就可以用第三者责任险来赔。作用跟交强险类似,可作为交强险的补充,超出交强险的部分用三责险来承担。

这其中的第三者,是除了你和保险公司之外的第三方,可以是一辆车,一个人,一棵树,赔付的范围比较广泛。

那三者险买多少保额好呢?

懂保君用真实案例和人伤赔偿公式给大家算一下,撞到车与撞到人可能需要赔付的金额:

1)如果撞到车

湖南长沙之前有个车主开着面包车与一辆劳斯莱斯库里南SUV相撞,劳斯莱斯维修费用就200万,但这位车主的三者险只有50万。扣除三者险会赔的50万元后,这位车主还要自掏腰包赔付150万元的维修费用。

2)如果撞到人

最近,同命同价已经定了,并开始施行。

三者险充足保额 = 当地死亡事故责任赔偿费用 – 交强险死亡赔偿限额(18万)。

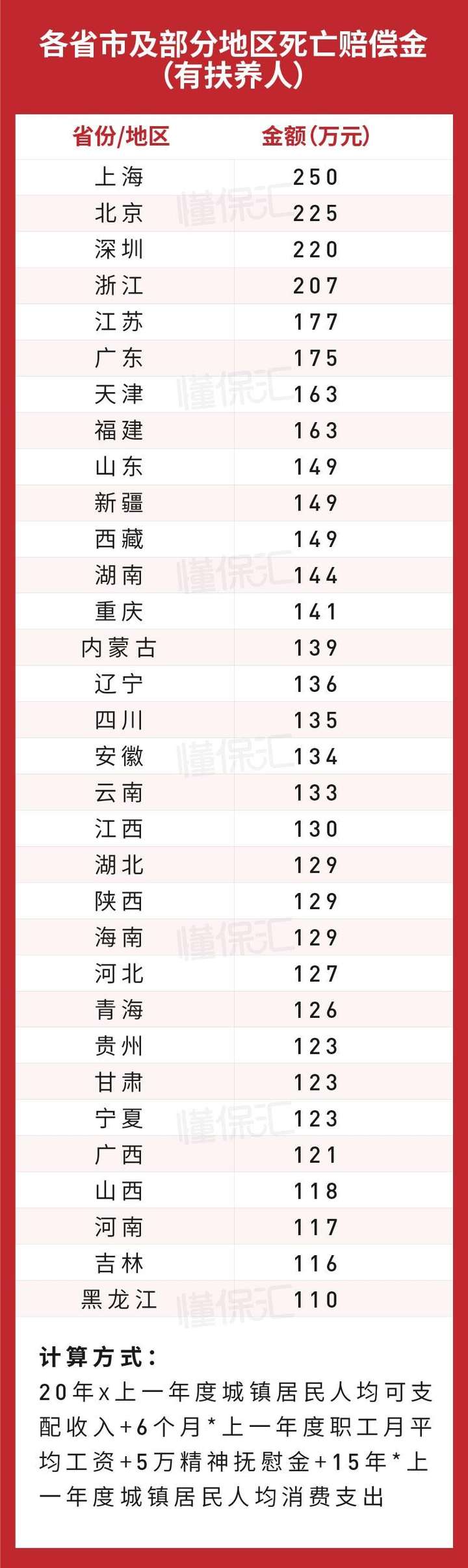

其中,当地死亡事故责任赔偿费用 = 死亡赔偿金 + 丧葬费 + 精神抚慰金+扶养人生活费 = 上一年度居民人均可支配收入 × 20 年 + 上一年居民人均可支配收入 × 0. 5 年 + 5万精神抚慰金+上一年度城镇居民人均消费性支出 × 15 年。

例如上海市2021年人均可支配收入 = 78027元,消费支出48879元。

三者险充足保额 = 78027 × 20 + 78027 × 0.5 + 50000 + 48879 ×15 – 180000 = 220万元,建议上海车主至少买200万以上的三者险。

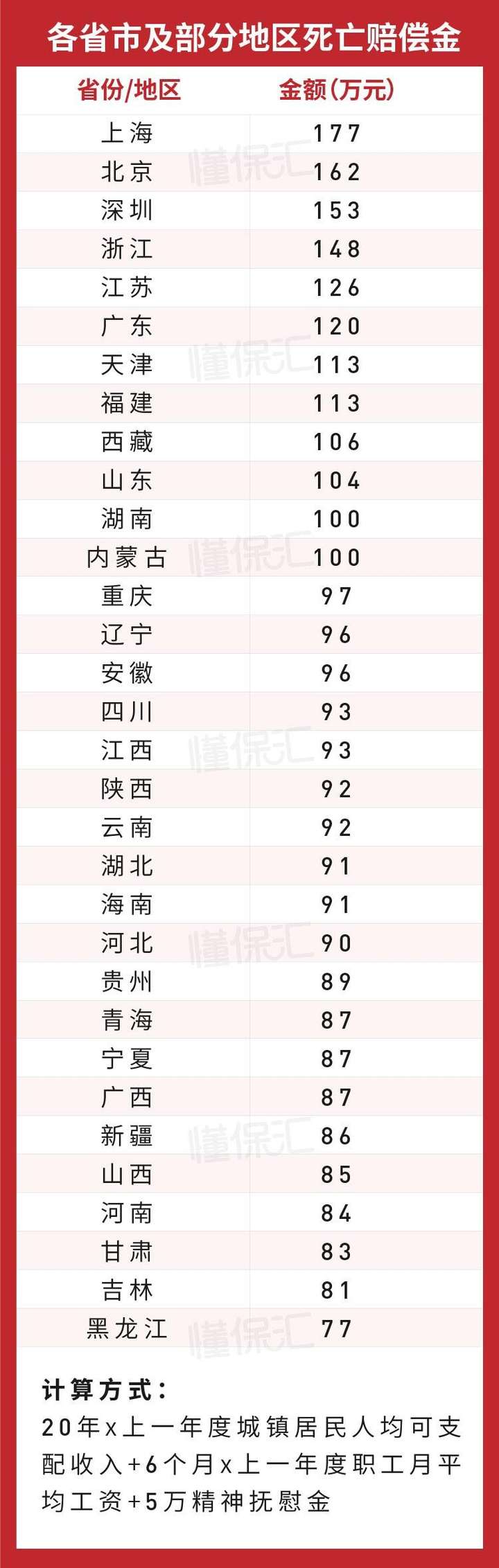

上面是懂保君统计的各地最新死亡赔偿金,大家购买三者险时可以参考。

(2)车损险:担心车辆受损可以购买

车损险呢就是赔付自己车辆损失的保险。如果你是刚买了新车,可以考虑这个险种,毕竟新车刮了擦了,确实是会心痛的。

车损险保障的是自己的车,保额一般是自己车的价值。

如果发生事故,导致自己与对方车都受损,若是自己全责或者部分责任,要走自己车辆的车损险,对方车辆走交强险和三者险;若自己无责任,所有费用就会由对方保险公司出。

经过2020年改革后,盗抢险、自燃险、玻璃险、发动机涉水险、不计免赔、无法找到第三方责任险并入车损险保障范围。

里面有一点大家需要注意,之前不计免赔是跟三者绑定,现在是跟车损险绑定,也就是说你要买车损险,才可以买不计免赔。

(3)座位险/驾乘险:重视车上人员安全可以购买

座位险即车上人员责任险,其本质是责任险,在车辆使用过程中,因驾驶人员的责任,导致意外事故发生造成车上人员受伤,座位险可以理赔。

驾乘险即驾乘意外险,其本质是意外险,对车上的驾驶员以及乘客做出保障,当发生意外事故时,保险公司会对司机以及乘客的人身安全进行赔偿。

如果大家一会坐A车,一会又开B车,经常要更换驾乘车辆,建议购买“跟人”的驾乘险。

如果自己的车经常载不同的人,建议在座位险与“跟车”的驾乘险中间二选一,想要买更高保额可以买驾乘险,如果认为10万元以内保额足够,可以买座位险。

下图是座位险与驾乘险的区别,大家可以参考:

(4)附加医保外医疗费用责任险

我们懂保汇的资深核保专家,同时也是十几年的老车主,强推附加医保外医疗费用责任险。说实在话,这个险种可能很多车主朋友们都没听说过。

当造成人伤事故(第三者和车上人员)时产生治疗费用,在医保外的项目,保险公司不承担,必须投保附加医保外医疗费用责任险才可以。

一般医保外费用,占伤者救治医疗费的15%左右。要是造成比较大的事故,占比可能更高。而且交通事故大概率也会造成骨科耗材的使用,建议车主朋友们可以考虑这个附加险。

不过朋友们一定要注意,附加险不是说买就买,想买附加险必须买相应主险。

像这个附加险,就必须购买三者险或车损险之后才可附加。

微信扫一扫

微信扫一扫