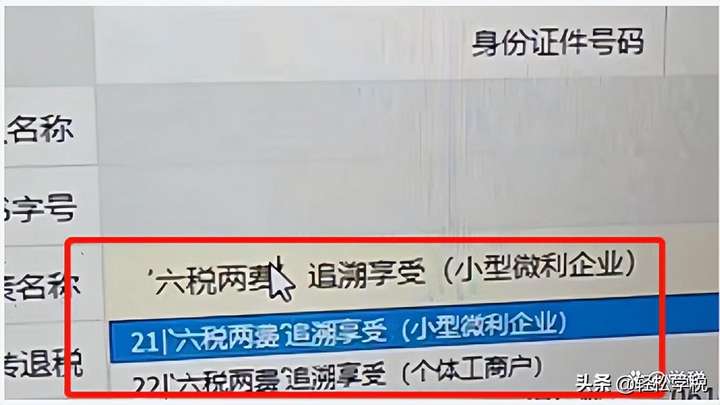

在这里提醒大家,2022年1月、2月缴纳的六税两费可以申请退税了。具体如何申请、怎么退税,各地政策可能略有不同(有的地方不需要纳税人任何操作,直接就自动退了,有的地方则需要先提申请才行)。但是,可以肯定的一点是:可以开始退税了,符合条件的可以问问当地税务机关,具体如何退的问题。

在这里,我们也顺便给大家介绍一下这次退税费所涉及的六税两费最新政策,毕竟从目前粉丝的问题里面来看,还有不少人,对于这个政策不知道。

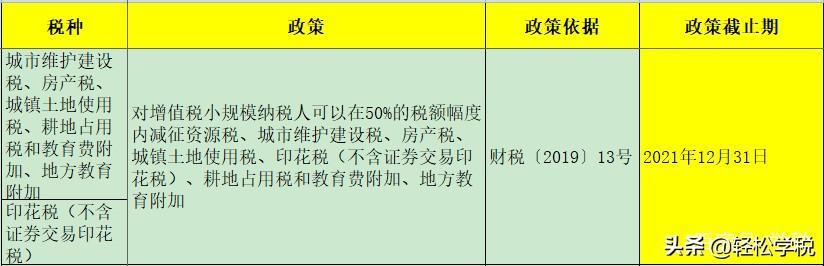

我们所依据的政策是财政部税务总局公告2022年第10号,其明确规定:三类企业可以最高50%减免六税两费,具体如下

至于什么是六税两费,可以看看上图的说明,需要注意的是,印花税是不含证券交易印花税的。

据我们所知晓,很多地方直接都是50%顶格进行减免的,也就是减半征收六税浪费,说白了就是以前要交200块钱,现在只要100块。

其实,这政策之前就有的,只不过已经在2021年12月31日到期了,而且原来的政策只限于小规模纳税人:

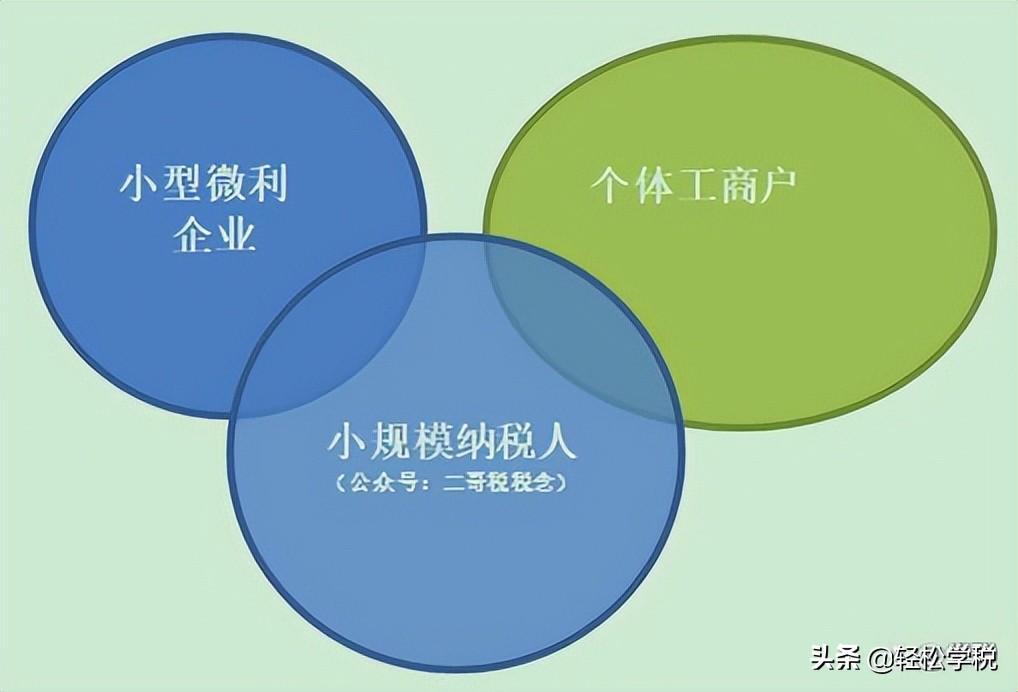

现在执行的优惠政策(有效期是2022年1月1日至2024年12月31日),一个是延续了原来到期的优惠政策,一个是适用主体进行了扩围:除了小规模纳税人,还增加了个体户、小型微利企业中的一般纳税人。用图片来解释的话,大概就是下图这个样子:

也就是说,目前有一批一般纳税人也可以享受六税两费的减免优惠了。需要说明的是,这个优惠政策是在2022年3月才出台的,所以有的企业1月、2月的相关税费已经缴纳了。

如果满足条件,2022年1月、2月缴纳的相关税费,是可以申请退还的。至于怎么看自己的企业是不是符合条件呢?我们认为可以从三点进行判断:

1、如果你是小规模纳税人,那么毫无疑问,可以享受。

2、如果你是个体工商户,那么无论你是不是小规模纳税人,都可以享受。

3、如果你是小型微利企业,那么你也可以享受。问题来了:如何判断自己是不是小型微利企业?

规定上是根据企业所得税年度汇算清缴结果进行判断的,具体如下:

总之,事情不复杂,但是规则也挺复杂。另外,要注意的是,新设立企业按规定办理首次汇算清缴申报前,已按规定申报缴纳“六税两费”的,,后面汇算结果出来你不满足小型微利,那么也不予纠正之前已经享受了的优惠了。

但是由于2021年的汇算清缴结果并没有出来,如果2022年1月、2月能否享受,要参考2020年的汇算清缴结果了。如果,2020不是小型微利企业,你2022年1-6月都无法享受。反之,则可以享受。

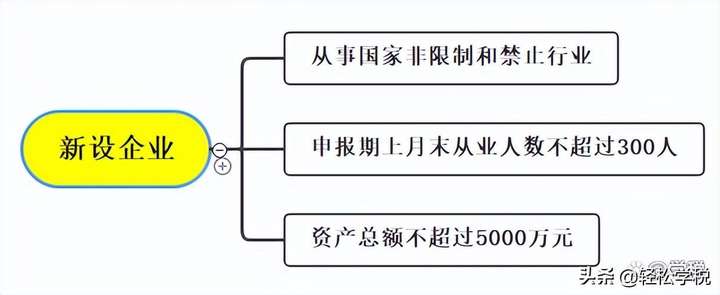

至于新办企业,则按以下标准进行判定:

需要注意的是,新设立企业按规定办理首次汇算清缴申报前,已按规定申报缴纳“六税两费”的,后面汇算结果出来你不满足小型微利,那么也不予纠正之前已经享受了的优惠了。

总之,事情不复杂,但是规则也挺复杂。你们搞懂了吗?赶快去申请退税吧。另外,实名羡慕那些自动退税的地方。

微信扫一扫

微信扫一扫