微信日活跃用户超10亿,支付宝月活跃用户超7亿,庞大的用户群体让它们赚得盆满钵满。据2019年的财报显示,腾讯一年的收入为3773亿元人民币,而支付宝为1206亿人民币。那么它们到底怎么是赚到这么多钱的呢?

腾讯的主营业务

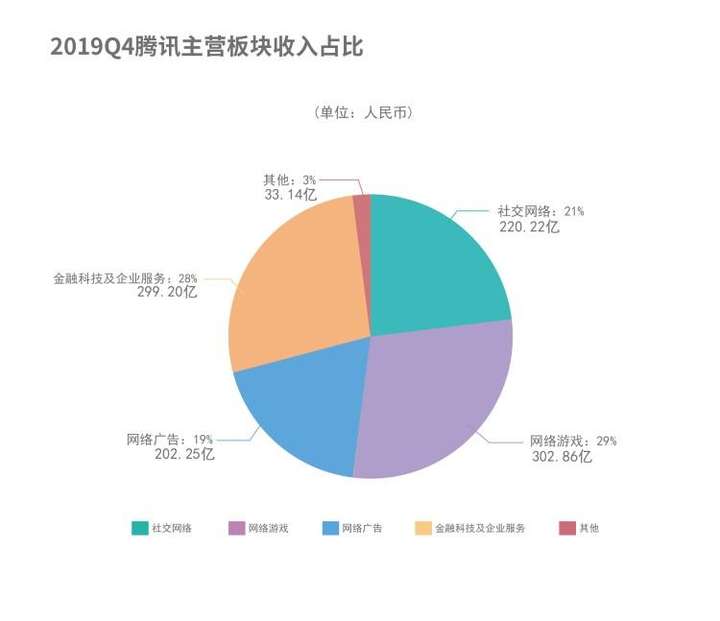

可能在很多人的印象中,腾讯就是一家娱乐公司,它的主营业务是游戏等各类娱乐服务。这也确实不假,腾讯旗下共运营了147款游戏,包括大家熟悉的王者荣耀、穿越火线、地下城与勇士等等。而大家在腾讯游戏里的一顿“氪金”,就为它带来了1147亿元人民币的年收入。

除了游戏收入,腾讯公司还开发出了QQ会员、视频会员、小说和加速器会员,以及黄钻蓝钻等多种特权服务。这些会员每年也能带来800亿元人民币的收入。那么,剩下将近1500亿元的收入又来自哪里呢?

如果现在你还只是把腾讯看作一家娱乐公司,那可就大错特错了,因为它可能还是一家电商服务型公司。可能有人会很好奇,腾讯没有淘宝那样的电商平台,凭什么敢说自己能够给电子商务提供服务呢?

实际上,腾讯的底气完全来自于它的两大社交平台,QQ和微信。可以说,现在会上网的中国人,手机里至少会有其中一个软件应用,用来维持家人、朋友甚至是公司的联系。它们相当于是腾讯各类娱乐服务的基础,没有这两大“地基”,就不会有建在上面的巨大的商业大厦。

起初,腾讯依靠QQ的用户基础发展黄钻、蓝钻、QQ会员这些商业服务来赚钱,后来拓展出游戏和娱乐项目。到这一步的时候QQ算是达到天花板了,因为没钱可赚了,所以就得进军其他行业。

微信是怎么赚钱的?

腾讯还是延用了QQ的成功秘诀,先打造了微信这么一个社交平台,在短短10年里,就让日活用户达到了10亿人。巨大的用户市场最早带动了微商的发展,同时也为游戏服务提供了更广阔的途径,比如王者荣耀等游戏推出微信区服务器,微信自带的小程序游戏等等。

但是微信没有回到QQ的老路,因为它推出了“微信支付”这一主要业务,并且直接参与我们日常生活的交易。扫码支付这个便捷的服务当然不是白用的,每一笔通过微信支付进行的交易,都会被直接收取最低千分之二的手续费,大部分行业的商户都会被收取0.6%的手续费。

我们可以进行一个粗略的计算,就能知道微信靠扫码支付一年能赚多少钱了。中国第三方移动支付的年交易规模为77.46万亿,微信支付占据其中近40%的市场,也就是说,每年微信支付的流水大概为30万亿元。如果这些交易全都来自商家,那么微信光是收取商家的手续费就能达到1800亿元的年收入。

当然事实上,来自商家的手续费可能还不到一半,其中多为小额转账,这些是不收取手续费的。另外,就是大家最烦恼的微信提现手续费了,0.1%的高额手续费真的是让很多个体商户头疼不已。但其实这个提现手续费的总收入并不多,而且这些手续费大部分没有进到腾讯自己的口袋,而是给了与之合作的银行。

所以,微信支付这个项目满打满算,一年的收入大概在500亿以上,不过这个数字也依然是我们普通人不敢想象的。

既然拥有超过10亿的用户群体,加上推出了微信支付这个便捷的手段,那么一些有实力的电商企业,自然不会放过这么巨大的流量,而想要获得这个流量支持,自然就需要掏钱了。比如,在微信支付页面的第三方服务之一板块里,就有12个大型电商平台入驻。而这12个位置,说它们个个都是金子做的也不例外。就拿其中的拼夕夕来说吧,你知道它为了抢到这个位置,每年要花多少钱吗?

2018年,在拼夕夕与腾讯的战略合作协议中,明确提到它花了28亿美元,买了这个位置5年的时间。也就是说,只要坐在这个位置上,不管你赚不赚钱,每天都要上交156万美元的租金,这可比直接租一栋大厦要贵多了。

当然除了这些主营业务以外,微信还有其他副业。比如一些微信公众号的认证年费为300元,微信和QQ都会接的广告业务,你每看到和点击一个微信小程序的游戏或者广告,都在间接给腾讯赚钱。可以说人家真的就是“躺着”把钱挣了。

支付宝是怎么赚钱的?

和微信相比,支付宝不是一个社交平台,因此它的分享功能不强,马云曾经想依靠支付宝红包的方式将它打造成一个“金融版的微信”,但事实证明行不通。于是支付宝走起了自己独有的路线,专门做金融。

作为市场上两大第三方支付平台之一,支付宝自然也像微信一样向商家收取扫码手续费,同样是0.6%。另外,支付宝依托淘宝这个自己独有的电商平台,垄断了淘宝用户的支付手段。也就是说,凡是淘宝店家卖出的商品,都是通过支付宝交易的,每一件淘宝商品都要支付0.6%的手续费。后来京东和微信支付合作,其中的道理也是一样的。

接着,支付宝推出了“花呗”这一项服务。最初花呗是为了让大家提前消费和扩大消费量,更好地服务于淘宝。但是随着各大商场和超市逐渐接受了花呗分期,它就不再局限于淘宝,而是着眼于整个扫码支付业务了。这个商家手续费更高,达到了0.8%,而且除了手续费,支付宝还会向用户收取万分之五的利息,可以说是两头赚钱,比微信支付狠多了。

从花呗中又分离出一个独特的项目,那就是芝麻信用分,你猜猜芝麻信用分是怎么赚钱的?我们在日常生活中,用到芝麻信用分最多的时候,无非是扫码骑行共享单车和借充电宝。它们背后的公司为了确定是否要把产品借给你,就需要向支付宝申请查看你的芝麻信用分。这个服务自然不是免费的,公司每查看一次个人芝麻信用分就需要支付4毛钱的手续费。

花呗不是严格意义上的贷款软件,但是它那每天万分之五的利息却非常暴利。大家可别以为一天万分之五的利息是个小数目,如果换算成一年的话,它的利息就高达18.25%,而银行的贷款利率才仅有4.35%,是它的4倍还多。

在花呗以后,支付宝又推出了借呗,利息约在万分之三到万分之七。虽然看着它的利息和花呗差不多,但其实它的借贷数量大,而且不存在花呗那样的免息情况,所以利息总收入自然要高很多。这两大贷款服务每年都能为支付宝赚够500万以上的收入,不可谓不暴利。

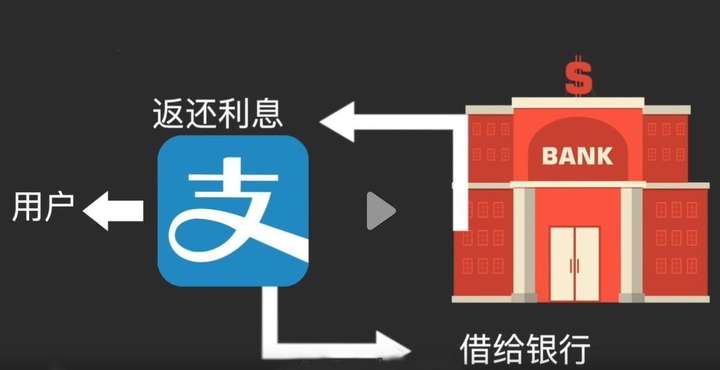

看得出来,支付宝很明白自身的优势在哪里,它希望把自己打造成一个电子银行,并且迅速推出了余额宝。余额宝和银行存款的意思差不多,它先把你存在里面的钱借给银行,然后银行再借给其他公司或者个人收取高额贷款利息。赚到的钱给余额宝分红,然后到你手里的时候利息差不多只有2%了。

不过余额宝不止有存款服务,你存在里面的钱他们是有支配权的。作为一家金融公司,支付宝自然懂得如何“用钱生钱”。第一种办法就是投资基金,或者帮其他基金公司卖基金份额收取手续费。

另一种方法则是保险业务。保险到底是不是暴利行业咱们姑且不说,但是在大数据之下,支付宝是能够筛选出不容易赔钱的人群,确保自己利益最大化的。而这种大数据筛查的保险业务推广导致的一个结果就是,大概每一万元的保费,支付宝就能抽取大概2000元以上的保费。

看到这里,相信大家已经很清楚微信和支付宝的赚钱套路了吧。那么你在平时的生活中,更喜欢把零钱存在微信还是支付宝呢?

微信扫一扫

微信扫一扫