最近有小伙伴问我,为什么低价转债的转股溢价率大多比较高,而高价转债的溢价率却偏低呢?

所谓转股溢价率是指可转债的市场价格相对于转股价值是溢价还是折价。如果转债的市场价格大于可转债的转股价值,那就是存在溢价。也就是说市场价格超过其价值。

在这里也要提前特别说明下,并非所有高价债的溢价率都低,也并非所有低价债溢价率高,我们先来分析正常情况下,为什么会出现这种现象,文末会分析一些特殊情况下的不同。所以请杠精们看完再批!

一、为什么低价债溢价率高?

在这里我们以久其转债为例进行说明:

久其转债的面值价为100元,到期赎回价为108元,转股价值为63.84元。目前距离到期日接近1年的时间,也就是1年后转债到期就是108元的价格回收。作为一个债券,只要公司到期还钱,就值108元;如果转股,就只能得到63.84元。

对于投资者来说,如果市场价格为63.84元,那肯定人人都抢着买了,因为到期就可以108元还给公司。而市场上其他投资者都不是傻子,慢慢的大家都愿意出108元的价格左右买该转债,所以市场价格就会接近到期赎回价。

市场价格高了,转股价值还是原来那么多,自然溢价率就高了。

所以高溢价率是因为公司的债券具有还本付息的作用,公司的资产和信用的安全程度较高,溢价率是对公司还债的信用体现。相反的,如果大家觉得这个公司还不起债,那就可能会跌破100元的面值价。

二、为什么高价债溢价率低?

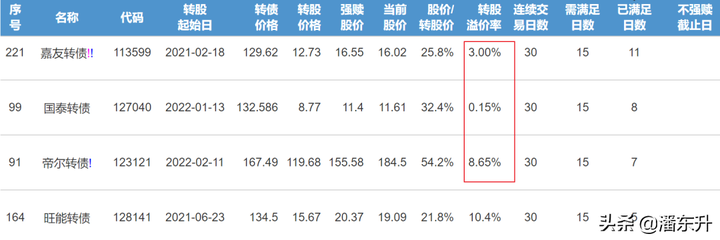

通过下图,我们可以看到嘉友转债和国泰转债的溢价率都比较低,其中嘉友转债的市场价格为129.62元,国泰转债的市场价格为132.586元。

因为这2只转债差七八天就满足强赎条件,也就是一周后如果上市公司宣布强赎,那么可转债投资者有以下3种选择:

1、转股,那么转股价值是多少就能得到多少市值股票。

2、卖给其他投资者,其他人买了后也得转股或者继续卖给其他人,此时市场上的价格只会和转股价值基本相同。所以如果溢价率过高去买入,未来一旦宣布强赎,市场上的人只愿意以转股价值去买卖可转债,那么溢价就会消失,所以一般在即将满足强赎的时候,可转债的溢价率就会偏低,更加接近转股价值。

3、被公司强赎,公司给到的价格为面值价+当期利息,此时还不如转股划算。

一般大于130或者140元以上的可转债,大多满足了强赎条件,如果公司一旦宣布强赎,那么转债的市场价格就会被以转股价值来进行成交,溢价率过高买入明显亏损的概率就较高。所以高价债的溢价率较低,主要是投资者害怕被突然强赎,导致自己产生亏损。

当然也有一些高价债的溢价率超过20%,这是因为公司宣布在一段时间内不进行强赎,那么风险消除了,市场上的人因为炒作,也愿意较高的溢价率去买入一些高价债。

如近期斯莱转债6月14日晚宣布不强赎,第二天转债的溢价率就大幅上涨,即使股价没有涨多少,靠溢价率上涨,可转债的价格也随之上涨。

三、特殊案例说明

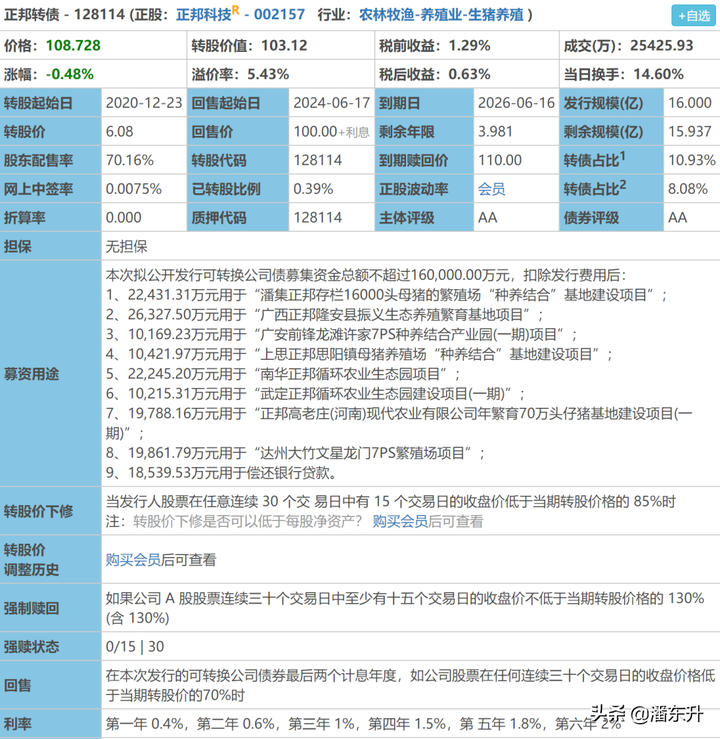

1、正邦转债价格低,为什么溢价率低?

正邦转债的价格低至108元,溢价率却不到10%,这是因为市场担心起财务出问题,如果给予25%的溢价率,那么市场价格就会接近130元。

该公司近年因为猪肉价格持续下跌,导致公司出现大额亏损,因此股价也持续下跌,这样就让转股价值也下跌了,那么转债的价格自然也就跟跌。近期公司迫于回售压力,下调了转股价,因此转股价值大增,但是市场对其财务状况仍然表示担心,因此总体溢价率就不是很高,所以就比较接近转股价值。

如果一旦出现什么问题,正股下跌,转债不会因为过高的溢价率而下跌比较多,就会跟正股的总体跌幅差不多,这也算是投资者的一种自我保护,如果溢价率过高,公司出问题,那么压低溢价率,转债的下跌空间就会更大。

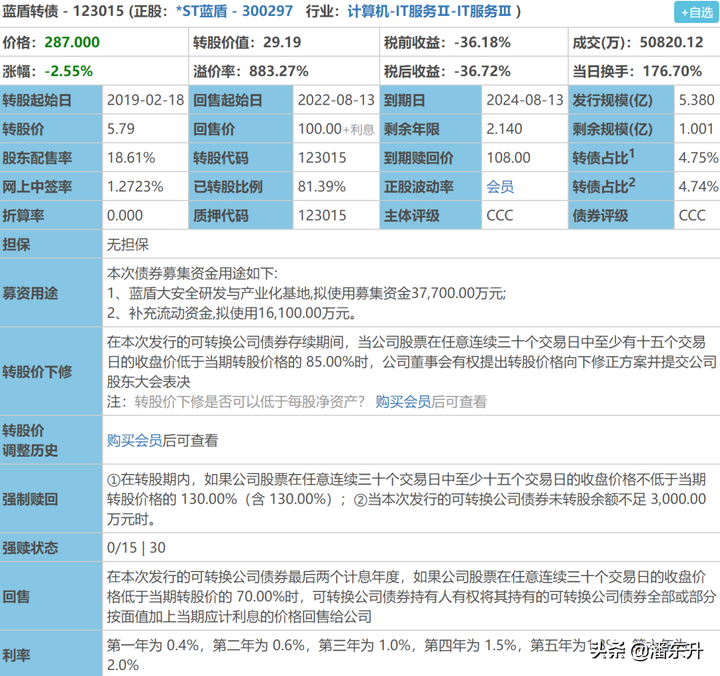

2、蓝盾转债价格高,为什么溢价率高?

蓝盾转债的转股价值为29.19元,转股溢价率却达到883.27%。从还本付息的角度来说,最多也就只会给到100元左右的市场价格。如果从公司糟糕的财务状况来说,可能50元左右就差不多了。

那么为什么该转债溢价率如此之高呢?这主要是因为转债剩余规模只剩下1亿,上千万资金即可大幅拉升转债价格,主要是柚子炒作。

所以这里转债的价格和价值就没有内在关联,主要是看资金炒作。

非常感谢你的关注,我目前已经分析了90+只转债的投资价值,后续会每天继续更新更新转债投资价值分析,还会有新债上市价格分析。你还想我分析哪只转债呢?欢迎留言评论互动交流哦。

微信扫一扫

微信扫一扫