前面分析完昆仑的金银花万能账户。

有粉丝留言说,保险公司给银行渠道的产品就是香,高净值客户本来钱就多,加上独家产品收益高,我们普通人再怎么研究理财也没用,干脆躺平算了。

但我不这样认为。

大客户确实更倾向于大公司、大渠道,但并不代表小公司小渠道的产品就不好,同理,大公司里也有鸡肋产品。

说句实话,我个人对大公司印象不怎么好。

本来他们就是含着金钥匙长大,有着先天优势,比如央企、国资、外资背景,有着天然的信任背书,在很多老百姓眼里等同于政府开的公司。

所以无论是做保险,还是买保险,几乎都集中在大公司。

结果保险做成什么样大家看到了,有时候看到评论里成百上千骂保险的,而且是知名的大公司,

我不禁感慨,到底坑了多少人。

当然,我不否定大公司的作用,我只是觉得大公司更应该有所担当,不能把追求利润摆在第一位,你们已经有这么大优势了,还为了三瓜两枣去忽悠,真的没必要。

正好,这两天分析万能账户,顺便聊一下大公司的产品,这里以走高端路线的友邦为例,来看看真实数据如何。

我统计了15款友邦的万能账户。

其中,结算利率为4.5%有三款,4.1%的有两款,这5款都是最近几年新推出的。

而剩余10款产品,结算利率全部为3.5%。

这里很容易推理出:产品刚出来的时候,高利率有利于销售,一旦卖完就下调利率。接着再推出新产品,高利率再降低,如此反复。

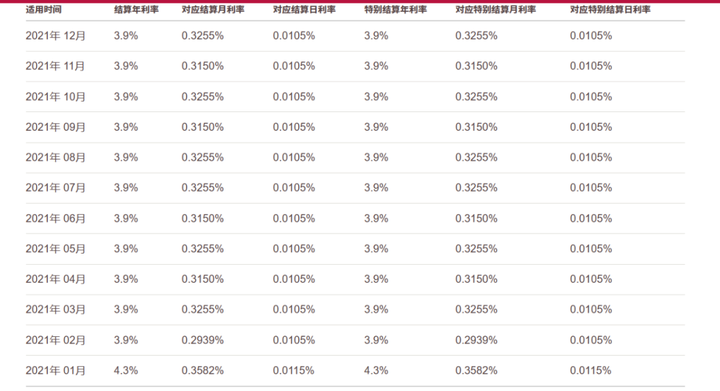

下面以友邦利市宝升级版为例:

2017年推出的时候,结算利率是4.3%。

这样的利率持续了将近4年,从2021年初,结算利率开始下降。

最新一期的结算利率降到了3.5%。

从历史数据来看,友邦结算利率不稳定,不太适合长期投资。

对比我前面分析的金银花万能账户:

2018年9月后购买:结算利率5.9%

2020年2月后购买:结算利率:5.0%

直到今天结算利率还是5.0%

结算利率最少比友邦高出15%

背后的昆仑健康保险公司,我看了下财报2021年保费收入48亿,资产总计450亿,而友邦保险光市值都9855亿,妥妥的一个小公司,一个大公司。

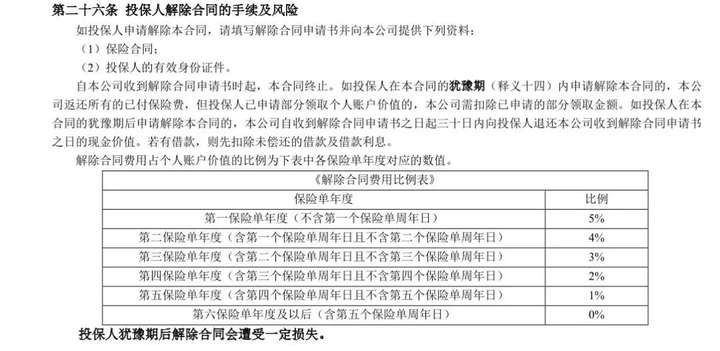

还有手续费

以目前热卖的友邦增利宝为例:

初始费用方面,这款产品转入手续费是1%,追加手续费要3%,期交的手续费高达5%。

如果你要前5年减保、退保,手续费分别是第一年5%,第二年4%,第三年3%,第四年2%,第5年1%。

手续费是比较高的,大家一定要看清楚。

这里我们不考虑友邦的品牌价值,就单产品方面来说。

首先友邦的主险大部分比较一般,其次附加的万能账户收益偏低,稳定性差,最后保底利率低,手续费偏高,最终能拿到手的不会太多。

所以,大公司有品牌可以让人感到放心,但产品并不一定真的就好。

分析完产品,最后聊聊我对万能账户的一些看法:

1、万能账户利率是受市场影响,整个大环境不好,连银行理财都打破刚兑了,还有什么是不可能的。

2、销售的时候结算利率高不算什么,不要过于关注短期结果,谁能笑到最后谁才是真正的好产品,背后考验的是保险公司的投资运营能力。

3、大公司产品不一定好,做投资不一定就比小公司强,不要过于迷恋大公司。

4、既然万能账户波动在所难免,那么比的是谁更加稳定,以及更高的保底利率。

产品咨询、方案定制,欢迎咨询豆哥

微信扫一扫

微信扫一扫