随着近些年保险行业的发展,越来越多知名渠道都能买保险了。微信、支付宝、水滴筹、轻松筹,京东作为网销服务平台的领头羊,自然也得参与进来。

京东商城倒是不少听说,但京东金融里的保险服务,是否靠谱?

我们需要斟酌一番。

今天,小编就跟大家讨论一下京东医疗险中的几大产品。

老规矩,我们先来了解一下,京东医疗险里提供的几款相对普惠的产品信息!

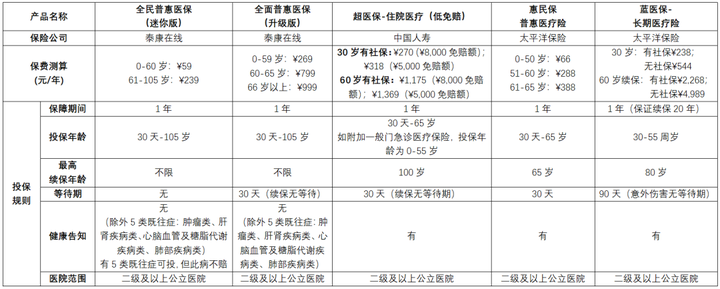

5款产品的保障内容

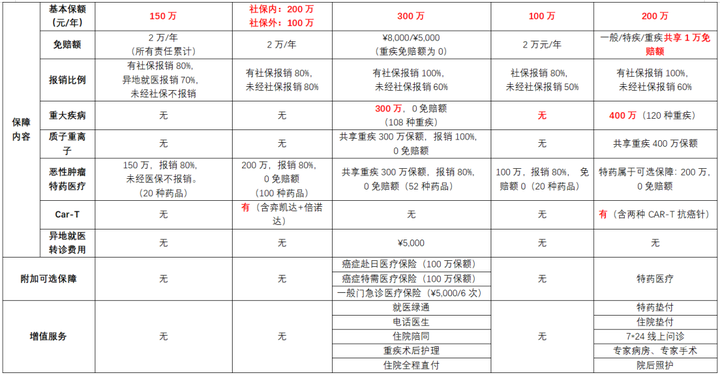

超医保:重大疾病:社保目录外药品100%报销。社保内药品,未经社保或投保时以社保身份参保但实际无社保的报销60%;若投保时以无社保身份参保的,报销100%

五款产品优缺点

如图所示,四款惠民保产品存在的优缺点还是很明显的。

我们先来谈谈最保障最基本的一款:

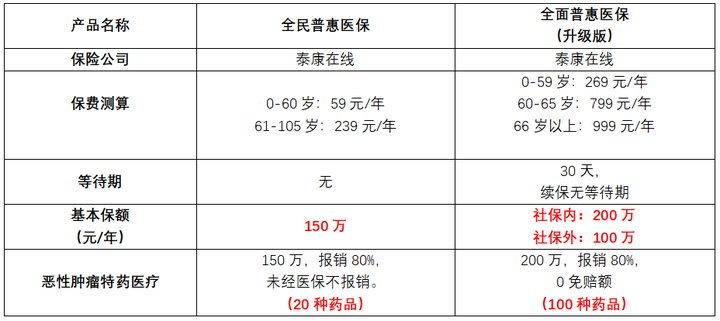

全民普惠医保(迷你版)

优点:

1. 免健康告知:医疗险对被保险人的健康告知要求都比较严格,投保前需要健康告知。而这款产品没有健康告知要求,带病也能投保。

2. 保费低:保费与责任匹配,这个价格对于常年有医疗需求的朋友来说,还是比较有吸引力的。

3. 不限最高投保年龄:无论年纪多大都能购买这款产品,获得基本保障。

缺点:

1. 投保人群有限制:只适合有基本医疗保险的人群投保。这款产品基本上等于是医保的一个延伸。

2. 医疗费用报销项目缺失:只包含住院医疗和特药报销,缺少特殊门急诊医疗、门诊手术和住院前后门急诊医疗报销。

3. 免赔额相对高:不过好在是免赔额共享,降低了报销门槛。

4. 基本保障报销比例低:不仅社保内报销只有80%,不经社保渠道的不予报销。

适合人群:

1. 高危职业人群。大部分百万医疗险都会除外高危职业,可以用普通医疗险作为补充。

2. 老年人。没有健康告知,且投保年龄最高为105岁,可以作为医保延伸。

全面普惠医保(升级版)

这款产品其实跟上一款普通版本的全面普惠医保没有太大区别。

主要区别在于:

基本保额要比普通版多了50万;且特药范围更广,额度也更高了。

总体而言,从保障来说,全面普惠医保(升级版)更胜一筹;但同时,保费也贵,比普通版本贵了4倍。

仅从这两款普惠性医保来说,如果没有其它商业医疗险,全面普惠医保(升级版 – 相当于以前的不限医保目录版)会更优;但如果有其他健康医疗险作补充,或者预算不足,只需要最基础保障的,选择全面普惠医保也尚且可以。

超医保-住院医疗(低免赔)

优点:

1. 免赔额非常低:相对于同类医疗险,具有很高优势。大家可依据自身情况选择5000元/8000元的免赔额。

2. 基本保障全面:一般住院医疗、重疾、质子重离子、恶性肿瘤特药都有包含在内,并且保额足够。是以上几款产品中基本保障最全的一款。

3. 可选保障好:包含了门急诊和癌症医疗保险。门急诊医疗险非常使用:感冒、发烧、或其它小疾病都可通过门急诊报销

缺点:

1. 可投保职业限制窄:仅承保1-4类职业人群。对于从事高危职业的朋友非常不友好。

2. 免责条款相对较多:比如因食物中毒或药物过敏导致的住院治疗不予报销;脊椎盘突出也不予报销。

3. 无保证续保期。对于百万医疗险,长期续保对于老百姓会更具吸引力

适合人群:

1. 身体健康,没有患病历史

2. 对于就医需求大的朋友,低免赔额和附加的门急诊险都降低了报销门槛。

惠民保普惠医疗险

优点:

1. 保费相对便宜

缺点:

1. 年龄限制窄:最高投保年龄仅为65岁,不适合老年人投保。

2. 保障缺失:这款产品因为保费低,因此只提供了最基本的医疗保险金

3. 保额低,这款产品的基本保额仅为100万元,处于劣势地位。

4. 免赔额高:基本保额仅有100万元却要求2万元的免赔额,实用性有待各位考虑

适合人群:

预算不足(若预算不足,以上罗列产品中可优先考虑全民普惠医保-迷你版)

蓝医保-长期医疗险

优点:

1. 保障稳定。这款产品是20年保证续保的,即使身体状况发生变化,也能续保。适合中老年人投保。

2. 保障全面:除了特药属于可选保障,其它的住院医疗、重疾、恶性肿瘤特药都在可报销范围内。

3. 免赔额优惠:家庭单可共享1万元的免赔额。

4. 保障范围广:质子重离子可以报销100%,在同类产品中属于是顶级的。它的特定药品包括120万一针的CAR-T疗法所需的奕凯达、贝诺达等药品。

缺点:

1. 年龄限制狭窄:承保年龄和最高续保年龄都不具备优势,仅适合中青年选择。

2. 保费费率可调:保费的费率是会受通胀等因素而变动的。因此虽然能保证续保,但是不保证保费不变。

3. 可投保职业限制窄:仅承保1-4类职业人群。对于从事高危职业的朋友非常不友好。

适合人群:

1. 全家购买。蓝医保对于家庭单有95折折扣,并且能共享1万年免赔额。

2. 中年人。这款产品对于30岁/40左右的成年人来说,保费不贵。

结语:

总体而言,全民普惠医保的保费比较便宜,投保条件也宽松,但保障不够全面,医疗费用只限社保范围内报销,免赔额也比较高。

超医保保费不贵且保障相对齐全,性价比高。但是健康告知严格,对于有患病历史的朋友来说不友好。

蓝医保续保条件优秀,但是首次最高投保年龄只有55岁。年纪稍微大一些的朋友都没有办法投保。

另外,近年来平台售卖保险越来越常见。作为普通老百姓,没有专业人员的辅助,我们一定要擦亮双眼选择产品与平台。我们应该从保障内容、健康告知、预算等条件去考虑购买保险产品。选择保险平台,也绝不是单单靠知名度单个因素。毕竟我们买保险最重要的还是关注产品的具体保障利益。

微信扫一扫

微信扫一扫