做保险这么些年,有个感受,

一份保险的功能总是万千的,但有时候能帮到我们的,有可能就是某个犄角旮旯里的责任。

最近啊,推出金满意足系列产品的保司弘康人寿,又更新了产品:金满意足3号。

收益呢,确实还不错,能够达到3.47%的复利;

但最吸引人眼球的,大概还是它的特色功能:双被保人。

我研究了一下,发现这个功能的确有一些合适的使用场景:

比如夫妻双人投保能延长现价增长期限,给孩子留下更多财产;

或者是父母+孩子的组合,一份保单,就能直接解决三代人的“躺平”问题。

一、关于双被保人

首先我们解释一下双被保人到底是什么意思。

普通的寿险保单,一份对应一个被保险人,保单的保障期间就是这个被保人的寿命,活多久,保单算多久。

而双被保人则是一份保单,可以对应有两个被保险人,由于被保人是两个,所以相对来说保单的保障期间会被拉长,

只是这么说,大家不太能理解它的功能。

我们用两个实际的例子去说明双人被保的作用。

案例一:夫妻养老做规划,一夕之间成泡影

张三和张三夫人对目前的环境不太看好,虽然手里有存款,但他们觉得未来的利率铁定会继续走低,

于是为了给养老做准备,两口子以张三的名义买了一份预定利率3.5%的增额终身寿险,准备等退休之后慢慢取钱用来养老。

但不幸的是,张三30岁买的保险,47岁时就遭遇意外身故;

投入50万的保费,最终张三去世后,张三夫人只拿到了80多万的身故赔偿。

而这笔钱,远远不足以支撑张三夫人退休后的养老生活,十几年的养老规划,一夕之间全部化为泡影。

即便是拿去再买一份新保险,一方面是十几年后大概率已经没有3.5%这么高的收益率了,

另一方面则是张三夫人损失的这十几年的增值时间也是实打实的,两相结合之下,养老规划肯定会受影响。

那有人说,如果想达成两人养老的目的,把钱掰成两半分别给俩人都投保不就行了?

其实,也不行,因为把一笔钱拆成两份保单,最终算下来的收益差距会特别大。

我们假设夫妻两人,一个30岁,一个28岁,

以金满意足3为例,这里直接列个表格可能更直观一些,同样是50万的投入,

如果必须保证夫妻两人都有保障,单人投保,每人能够投入的金额是25万:

那么以丈夫60岁身故、妻子83岁身故为例,他们的孩子(受益人)总计能够拿到的金额是645400+1527195=2172595元;

而50万的金额直接买一份双人保单,收益是这样的:

当妻子83岁身故后,他们的孩子(受益人)能够直接拿到3057010元的保险金,能够多出88.4万。

双被保人的优势在此就很明显了,会有更多的钱进行复利增长,无论是用作养老规划或者财富传承,都是更好的选择。

案例二:母亲为儿思虑多,一份规划稳一生

当然,上面那个案例可能对大家吸引力还不够强,

但实际上,如果这份保险用得好,可能成为一家三代人的持续性保障。

我们看这么一个案例:

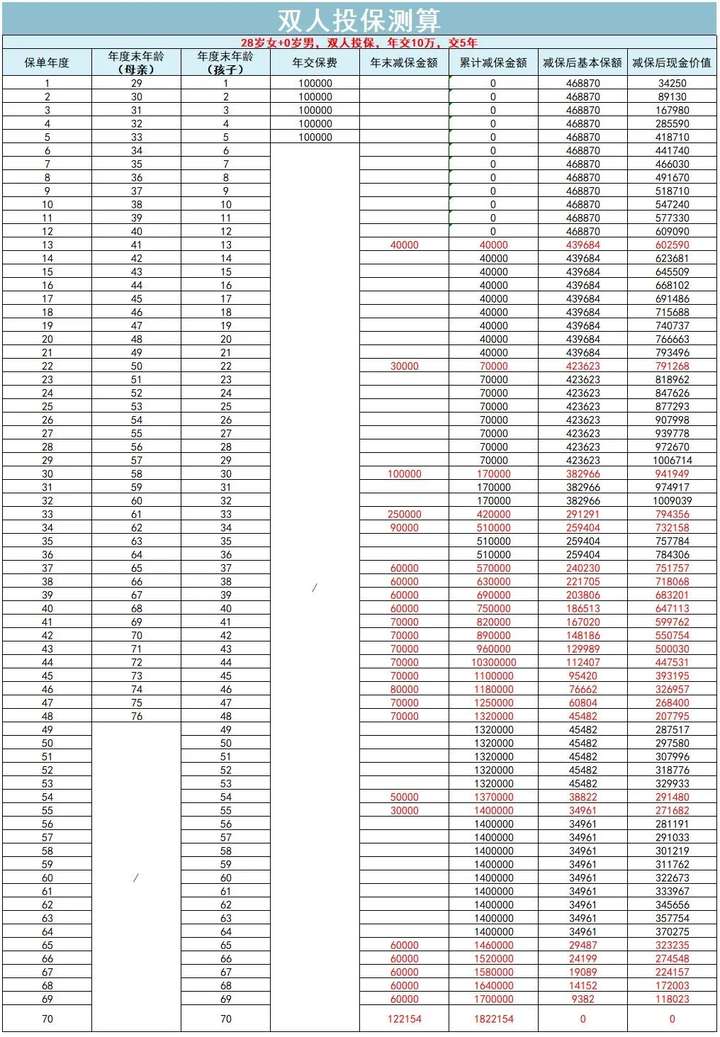

李女士是个28岁的准妈妈,为了给孩子的以后做规划,也为了减轻一些孩子未来的赡养压力;

她在怀孕期间买了一份金满意足3,每年交10万,总共交5年;

在孩子出生之后,李女士又向保险公司申请把儿子小刘设置为了第二被保人。

接下来,我们不妨看看这份保险是如何保护他们一家三代的:

李女士41岁时,身体里长了个小肿瘤,所幸是良性,做个小手术切了就行;

孩子那会儿还小,用钱的地方很多,

于是李女士住院期间,从这份保险里取了4万来用,账户现金价值还有602590元。

过了几年,李女士的儿子小刘也到了大学毕业出去工作的年纪,

那会儿李女士的父母住院,家里的资金周转不开,于是她又从这份保险中取了3万出来拿给儿子过渡用,

这时账户现金价值还有791268元。

后来小刘的年龄渐渐大了,事业有了一定的起色,也开始考虑买房买车了;

李女士这会儿年纪已经不小了,58岁虽然还没退休,但攒下来的钱也不太愿意动;

于是在儿子30岁这年,从保险中取了10万来协助儿子买车;

又在儿子33岁这年取了25万出来协助儿子买房,此时账户现金价值还有794356元。

有房有车了,小刘接下来的人生安排,自然是结婚了;

虽然女方家里为了办婚礼,也出了一笔钱,但李女士作为母亲肯定不能一点表示也没有,

于是她从保险中支取了90000元作为儿子建立自己小家的资金,这会儿账户现金价值还有732158元。

李女士本以为这往后,就是等65岁退休开始享天伦之乐,可年纪大了,病也跟着来了,

虽然不是什么大病,但慢性病的药的确没法停,

每年算上养老和慢性病的开销,得从保险中持续支出7万左右,再加上74岁时孙子上大学时多取了1万,

到李女士76岁去世时,账户里的现金价值还有207795元。

时光匆匆过去,李女士投保后其实发生过很多事情,但人生依然平稳结束。

她买保险花了50万,一直到她去世,期间陆陆续续取出来了132万,而剩下的钱,还能给儿子继续增值用。

而李女士的儿子小刘往后的人生,也靠这份保险解决了不少问题。

小刘54岁时,他的孩子也要结婚了,

和自己的母亲一样,小刘开始为自己的养老做准备,于是从保险中取出了50000元资助孩子结婚。

人就是一代一代这样传承下来的,孩子开始过自己的人生,小刘的年纪也慢慢大了,开始有病找上门了;

55岁时他因为一场不大不小的车祸住院,小刘从保险中取出了30000元用来支付医疗开销。

所幸小刘的身体还算健康,一直到65岁退休,都再没有得过什么大开销的疾病,

于是退休之后,小刘每年从保险中支取6万作为自己和老伴的养老金用,加上年轻时攒的钱,养老生活也算是过的幸福。

但70岁时,小刘年轻时攒的病好像一下子就爆发了,前一天还能出门锻炼,后一天就躺在医院里出不来了,

因为急用钱,小刘为了给孩子省点钱,就把这份保险直接退保,拿了122154元的现金价值用作医疗开销。

我们看这份保险,从李女士投保,到小刘退保,

50万的保费,最终花出了182万多的价值。

不管是李女士治病、养老,还是小刘买房买车结婚、老年治病养老,其实这份保险在他们俩的人生中都起了不少作用,帮了他们很大的忙。

而这正是双被保人带来的优势,

那么具体来说金满意足3号,这产品本身如何呢?

二

金满意足3的收益与权益

推出金满意足3的保险公司是弘康人寿,也是老熟人了,

金满意足和金玉满堂两大IP都是它贡献的,一直以来服务口碑也都挺不错。

至于这次的金满意足3,说实话收益非常不错,功能权益也做得很好。

1、基础信息

金满意足3出生满30天-60岁可买,

起投金额为1000,可趸交、3年交、5年交和10年交,且随时可以把钱取出来。

主要的责任是,被保人身故/全残会给一笔赔偿金,单被保人的赔付机制和市面上的其他增额终身寿差不多;

但金满意足3有双被保险人机制,所以还是得拎出来细说一下。

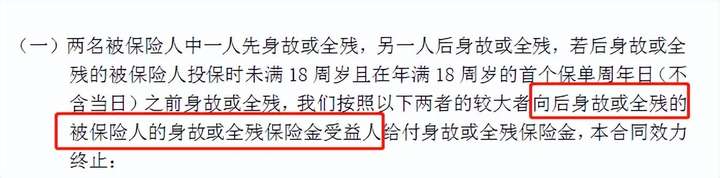

如果是双被保人,那么被保人身故/全残会有两种情况:

一种是两人先后身故/全残,那么保险金将会赔偿给后一个身故/全残的受益人;

另一种则是两人同时身故/全残,则会先分别计算两人对应的身故/全残保险金,然后取最大值,平分给两人的受益人。

假设小王和她的老婆李女士投保,受益人分别为大儿子和二儿子,

如果是小王先身故、李女士后身故,李女士身故时可以赔偿70万,那这笔钱会赔付给二儿子;

如果两人同时身故,那么会分别计算两人的赔偿金,小王身故赔偿金为60万,李女士为70万,此时会赔偿给大儿子和二儿子每人35万。

2、收益

说完最基础的信息,我们来看看金满意足3作为单人投保产品的收益。

以30岁男性,年交10万为例,我们拿它和目前市场上最好的两款产品乐享年年、金玉满堂2.0分别对比下收益状况。

A、趸交

在趸交情况下,金满意足3的收益稳稳是在第一梯队的。

总共交了10万保费,第八年开始回本;

75岁时金满意足3的收益接近4.6倍杠杆,IRR为3.463%;

85岁时的现金价值有65万多,收益近6.5倍杠杆,irr为3.470%,收益不错。

B、3年交

3年交和趸交差不多,金满意足3的收益比金玉满堂2.0略高,但和乐享年年还是有一定的差距。

C、5年交

5年交情况和3年交类似,这里不再赘述。

D、10年交

10年交的情况下,金满意足3的收益比较优秀。

收益比其他两款产品都要高一些,如果是长期规划,其实可以考虑它。

总的来看,金满意足3的优缺点都很明显。

缺点是回本比较慢,而且前期收益相对较低;

优点则是不管什么缴费方式,最终的收益都非常稳定,10年缴费方式下收益更是比乐享年年还要好一些。

不管是单人投保,还是双被保人,收益的优势是一直都在的。

3、多种权益

除此以外,金满意足3还有一些有可能用上的细节责任:

A、加减保、保单贷款

第一个要说的,还是加减保和保单贷款功能。

金满意足3有加保功能,但是不允许停售后加保。

加保的要求分情况来看:

如果是单被保人,要求年龄≤50岁;如果是双被保人,则要求年龄≤55岁。

每次加保只需要≥100元,算是门槛比较低的了,不过加保时需要重新过健告,这里需要注意一下。

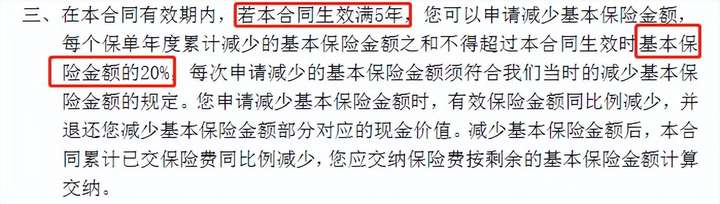

同时,金满意足3也允许减保,操作比较简单,直接在弘康人寿官微申请就可以;

减保的前提条件是投保满5年,且每年减少的基本保额不能超过合同生效时的20%。

另外,保单贷款这个常见功能自然也是有的,

有资金周转需求,不想退保,但减保额度又不太够用的人可以考虑这个功能。

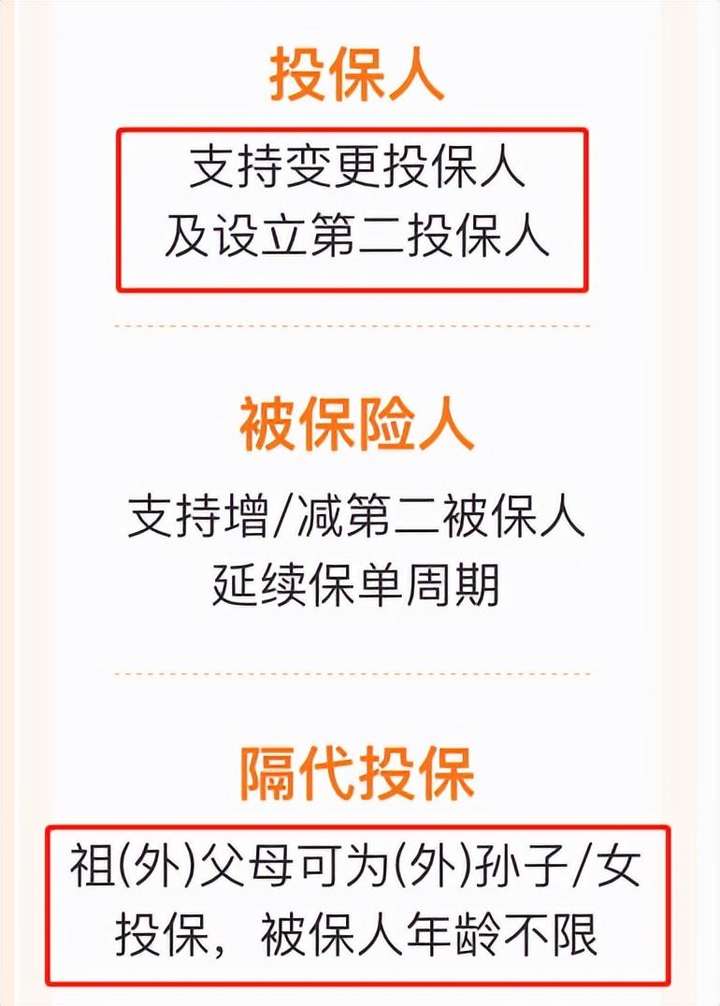

B、隔代投保、第二投保人

另外,金满意足3支持隔代投保和第二投保人,很适合一些想把资产留给孙辈的人。

一种是直接由爷爷奶奶投保,

另一种则是间接实现隔代投保,比如母亲为孩子投保,将第二投保人设置为孩子的外公外婆。

毕竟保险合同受法律保护的,保险金的归属只看受益人,

爷爷奶奶使用隔代投保,则这笔钱属于祖辈对孙辈的保障,可以规避子女离婚时的财产分割或者父母一辈的债务问题,实现资产隔离。

C、双被保人

双被保人的作用前面已经说过了,这里不再细讲。

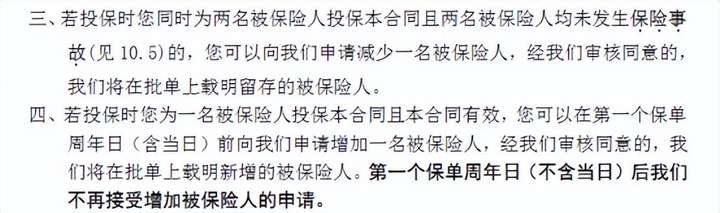

如果投保时直接是双被保人,那么这份保单有“减少被保人”的选项:

只要两个被保人均未发生保险事故,就可以申请减少一名被保人。

如果投保时只选择了一个被保人,那么这份保单有“增加被保人”的选项:

在第1个保单周年日前可以申请增加1个被保人。

总的来说,金满意足3的收益,不管是单人还是双人,优势都还挺明显的;

除此以外,功能非常齐全,这在市面上也不多见。

配置建议:

至于配置建议,我们把金满意足3和市面上其他几款表现不错的增额寿产品放在一起对比一下:

说实话,金满意足3这个产品,特点其实就是非常不错的长期收益+丰富的产品功能;

隔代投保、第二投保人、加减保、双被保人……

市面上能集齐这么多种功能的增额终身寿本来就不多见,更别说金满意足3的收益也还非常不错。

所以综合来看的话,

乐享年年的收益优势比较明显,尤其是3、5年缴费版本,而且还带有终身护理责任;

如果对长期护理有需求,或是投资金额比较高、想作为养老储备来买的,目前它是最不错的选择。

而对金满意足3来说,

单人投保因为前期收益增速限制,确实还是更建议有长期规划的人去入手;

如果有其他需求:

比如给孙子投保,或者有特殊情况需要双被保人之类的功能,

金满意足3作为选择也非常不错,除了功能多,长期收益也是实打实的不错。

说实话,金满意足3在增额寿这块开了个“附加多种功能权益”的好头。

这些责任,用不到的人可能觉得累赘,但对于会用的人来说真的就是能玩出花来,

在增额寿被监管紧盯的时候,这种附加权益的改进,还是希望大家能多卷一卷,

说不定就能在某些地方帮到一些人。

微信扫一扫

微信扫一扫