没有工作单位,自己到底怎么交社保,才最划算?以后能轻松地多领钱呢?

我们之前有教过大家,一个特别划算的「混搭交法」:

不过由于部分城市并不支持分开、单独交,所以今天再告诉你们一个全国适用的办法:

你可以和别人交一样,甚至用更少的钱,但能领到更多养老金,拿回保费的速度也更快!

你只要跟着操作,老了就能轻松地比别人多领钱,那我也不多卖关子啊,开门见山直接说结论:

你先以灵活就业的身份,自己去交「职工医保」和「职工养老」是最划算的!

因为像职工医保,大多数城市只要你累计交满25年,退休之后不用再交钱,就能享受一辈子的医保待遇。

而职工养老也类似,你只要累计交满15年,退休的时候,就能每个月领取养老金。

现在也有一些人,会在外面找第三方机构代缴社保,但由于没有真实的劳务关系,存在一定的法律风险,就不太建议大家这么交了。

那要上哪儿交呢?

其实也特别方便,大部分地区都可以在吱附保上交,或者wx上搜索你们当地专属的社保公重号,也可以交。

如果你们当地不支持在网上交的话,或者说你从来没有交过社保,那跑一趟社保局交也是可以的。

好,说完了上哪儿交,接下来就是最关键的了,怎么交才能领更多钱呢?

社保养老有好几个缴费档次,从60%~300%,你是可以自己选择的,那交哪一档,才最划算呢?

很多人可能只会给你一个笼统的结论,但是今天我直接上干货,通过超硬核的测算,来告诉你答案:

这里我为了方便计算,像养老金涨幅这些变量,我就先固定一下:

这里假设:老王和老李,他俩都准备60岁直接退休,老王从45岁开始,就交100%这个档次,不间断交了15年;

等到退休的那一年,一共交了54万多。

所以,他退休后每个月的养老金有5143元,一年下来总共领取6.1722万。

而且我算了一下,老王只需要8年,也就是在他67岁的时候,就能拿回当初交的保费。

但是老李呢,由于经济比较紧张,所以从40岁才开始交,并且交的是最低档60%,总共交了20年,交了48万多。

重点来了啊,朋友们!

老李每个月能领到将近6000元,一年下来就有7.1920万!

而且他7年就拿回当初交的保费了,比老王还要早1年:

是不是很意外???

明明交100%这个档,交得更多呀?可是它拿回保费的速度,居然更慢…

而且60%这个档,明明交的钱更少,拿回保费的速度居然更快,最后到手的养老金还更高!

所以,这个结论就很明显了:

如果你追求高性价比的话,那么你交最低档,然后拉长时间战线,最划算!

不过相应的,这种交法也有个很明显的缺点,就是你整体到手的钱会比较少,还是不能从根本上解决我们的养老问题。

像我们国家「老龄化加剧、新生儿逐年下降」这些老生常谈的话,就不多说了,你们都知道…

再透露一个很多人不知道的吧:

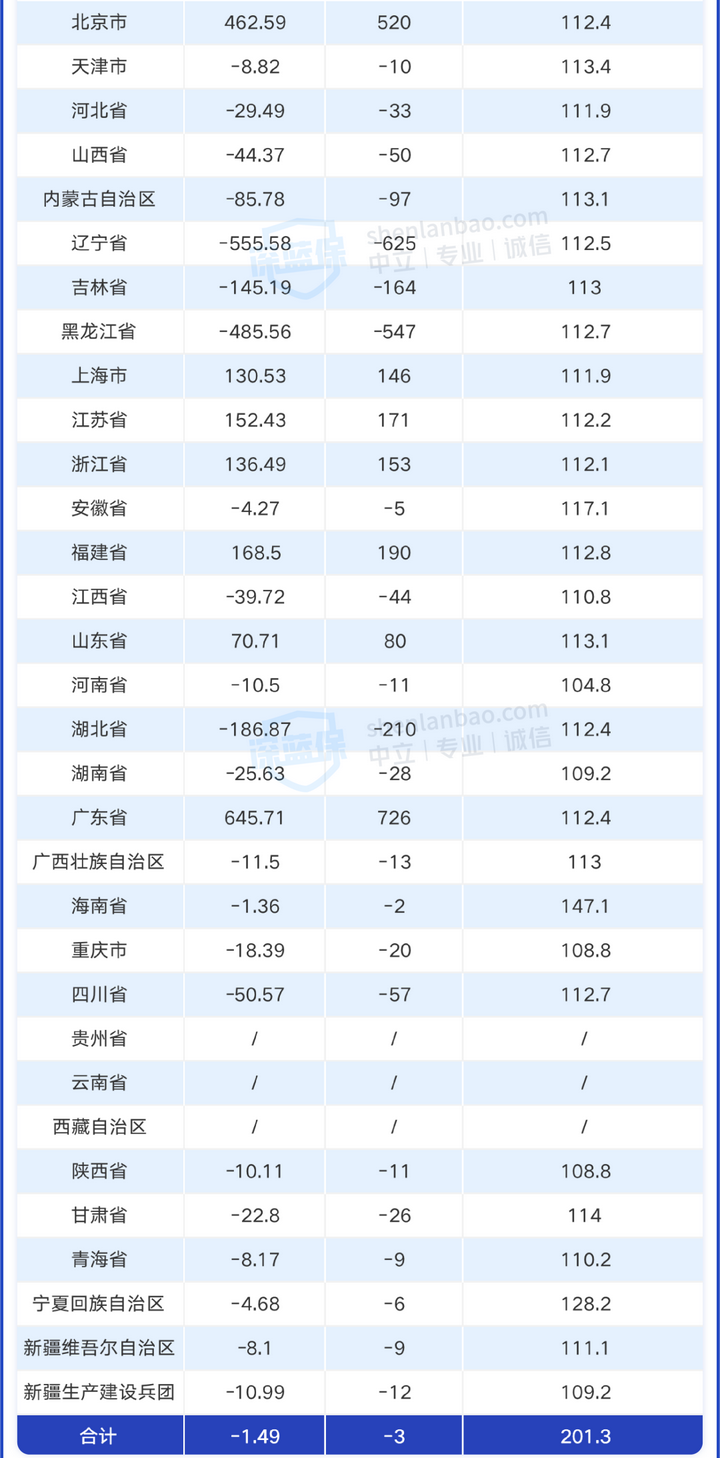

2021年,全国各地,自己还发得起养老金的,只有5个省、2个市;

而其它省市,都得靠中央补贴,不然连养老金都发不出来了!

来源:中央财政2021年中央调剂基金缴拨差额情况表

那既然养老不能完全靠国家,多交社保又怕不划算,少交又担心不够花;

还有什么办法,以后可以多领养老金吗?

这里提供一个思路,你可以像我一样:尽早给自己准备商业养老金!

它正好可以弥补社保养老的缺点,优势在于:除了长期复利下来的收益很可观,而且你交钱、领钱的时间更加自由。

你可以选择一次性交完,也可以选择年交,像3年、5年、10年这样去交,甚至有些你还可以选择月交。

而且,你也不用非得等到60岁,才能退休拿钱;

只要你愿意,你也可以选择在50岁、55岁的时候就开始领钱,像我就是设置成55岁领钱,直接提前退休,早早享受生活,领先同龄人一步啊!

而且,有些产品的购买门槛并不高,你最低1000块钱就可以买,这样操作后:

「左手社保养老、右手商业养老」双管齐下,老了之后,就能领两笔养老金了。

想过上品质养老生活的,基本上也不用太发愁了。

但是我也要提醒你啊,想要多领钱,挑到好产品很关键,所以你自己最好也要多去对比一下,再下手!

不过具体挑选产品、算收益这些,既是体力活、也是脑力活。

为了方便大家,我花了一周时间,把市面上「最热门的商业养老产品」通通测评了一遍,附收益对比表,哪些收益高,哪些加减保灵活,全都汇总整理好了。

你需要的话,可以保存收藏起来,研究看哪款更适合你:

最终结论如下:

追求收益高的朋友,可以优先考虑人我行和乐享年年。

特别是人我行,在当前市场中,收益可谓是一马当先。

以“30岁女性,每年交5万,交5年为例”,它的长期IRR收益率能接近3.5%,表现很不错。

如果你想选择更长的交费期限,也可以看看乐享年年,虽然收益比人我行稍低,但最长可以选择20年交费,适合想慢慢攒钱、选择10年以上交费期限的朋友。

还有一款康乾3号·瑞祥人生比较特殊,男性买的话,趸交收益很高。

如果男性朋友手里有一大笔闲钱,想要做一个长期的资金规划,可以优先选择这款产品,一次性把钱投进去。

以上几款产品都有投保地区要求,大家在能购买的产品中,选择收益率相对高的就行。

如果都买不了,可以重点考虑长城人寿平型关,它没有投保地区要求,1000元就能投保,80岁时收益率也有3.4%左右。

不过这款产品已经临时下架调整了,系统升级后会重新上线,我们也会及时通知大家。

这两年整个经济环境不是特别友好,很多人被迫“灵活就业”,像跑滴滴、跑外卖、跑快递等,就需要自己掏钱交社保,解决保障、养老问题。

今天就简单介绍了几种办法,能让我们和别人交一样、甚至用更少的钱,但领的养老金却更多。

那为了让更多人知道这些小妙招,也欢迎大家把这篇文章,转发给还不知道的亲戚朋友们,让他们都能交最少的钱,享受更好的养老福利。

微信扫一扫

微信扫一扫